Faits saillants annuels du secteur de la radiodiffusion 2021-2022

© Sa Majesté le Roi du chef du Canada, représenté par le Conseil de la radiodiffusion et des télécommunications canadiennes, 2023

ISSN 2564-3681

No de catalogue BC9-33F-PDF

Sur cette page

- Section 1 : Revenus des secteurs de la radiodiffusion commerciale traditionnelle et des entreprises de radiodiffusion de médias numériques

- Section 2 : Contributions au contenu canadien et aux émissions canadiennes

- Section 3 : Pleins feux sur les consommateurs et la diversité

- Section 4 : Écoute et visionnement des services de radiodiffusion

- Section 5 : Pleins feux sur les nouvelles

- Section 6 : Méthodologie

- Définitions

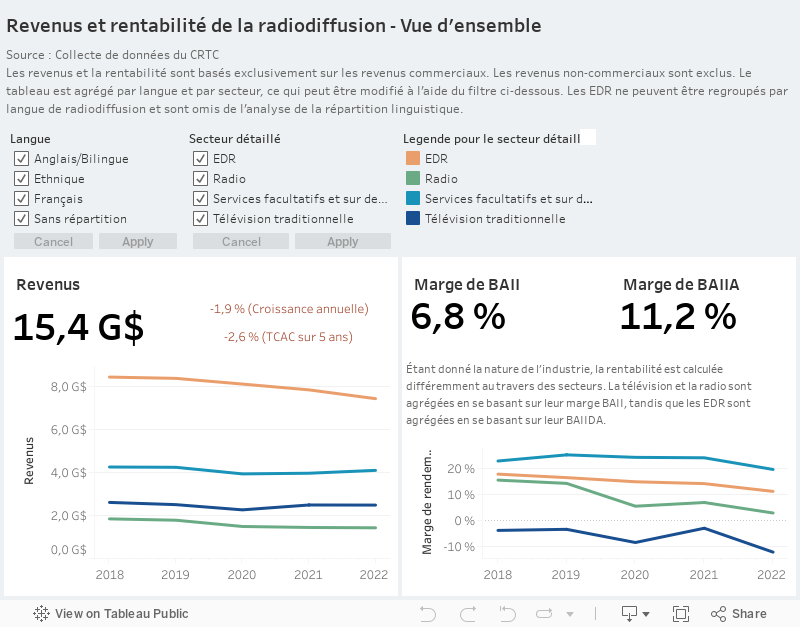

Au cours de l’année de radiodiffusion 2022 (se terminant le 31 août 2022), les secteurs des entreprises de distribution de radiodiffusion (EDR), de la télévision facultative et de la radio sont demeurés rentables, tandis que les entreprises de radiodiffusion de médias numériques (ERMN) ont continué d’accroître leurs revenus et leurs parts de l’audience. La télévision traditionnelle a enregistré une baisse de rentabilité en 2022. Au total, les revenus de radiodiffusionNote de bas de page 1 ont augmenté de 1,2 % entre l’année de radiodiffusion 2021 et l’année de radiodiffusion 2022.

- Les secteurs de la télévision facultative (3,4 %) et des ERMN (11,1 %) ont enregistré une hausse de revenus.

- La radio commerciale (3,2 %) et la télévision traditionnelle commerciale (5,1 %) ont généré plus de revenus en 2022 qu’en 2021Note de bas de page 2.

- Les EDR ont enregistré une baisse de revenus de 5,3 % en 2022.

- Les ERMN ont continué d’augmenter leur part du total des revenus de radiodiffusion. Cette tendance est conforme au rapport sur l’adoption des technologies médias de l’automne 2022 de l’Observateur des technologies médias (OTM) qui montre une utilisation accrue des services des ERMN par les Canadiens. En 2022, les anglophones (19 %) et les francophones (14 %) de 18 ans et plus étaient plus susceptibles de regarder la télévision exclusivement en ligne.

- Au cours de l’année de radiodiffusion 2022, l’aide accordée à l’industrie de la radiodiffusion en raison de la COVID-19 a considérablement diminué et ne représentait plus que 15 % de ce que les radiodiffuseurs ont déclaré en 2020.

Défiler

Voir les données

Des données additionnelles de l’année de radiodiffusion 2022 sont disponibles dans les pages Web Rapports sur le marché des communications – Données ouvertes et Relevés financiers concernant le secteur de la radiodiffusion.

Section 1 : Revenus des secteurs de la radiodiffusion commerciale traditionnelle et des ERMN

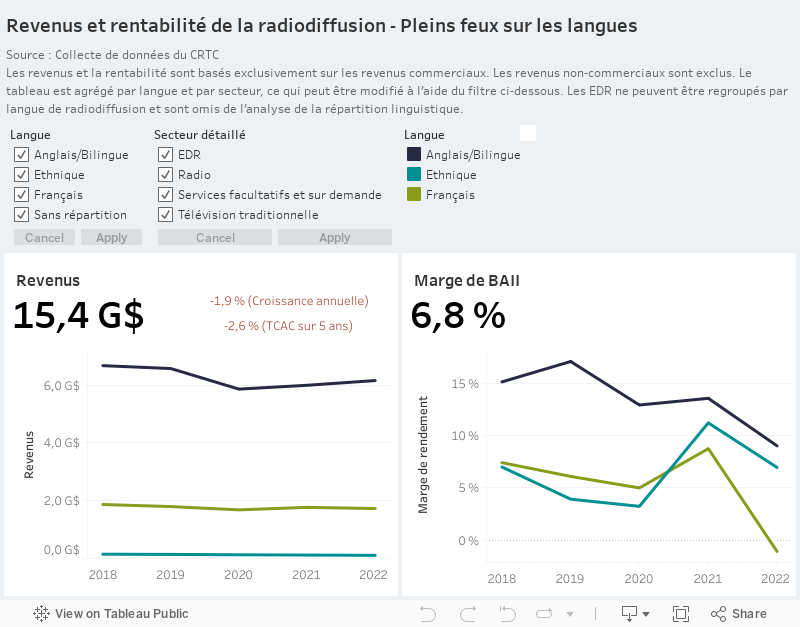

Cette année, la télévision traditionnelle commerciale a enregistré la plus forte croissance dans le secteur de la radiodiffusion traditionnelle grâce à une augmentation de 5 % de ses revenus. Les services de radio commerciale et de télévision facultative ont tous deux enregistré des augmentations de revenus de 3 % au cours de la même période. Les revenus des EDR sont la seule exception, puisqu’ils ont connu une baisse totale des revenus de 5 %. En ce qui concerne le secteur de la radiodiffusion numérique, les revenus des ERMN ont augmenté de 11 %.

Cette augmentation des revenus de la radio commerciale (3 %) est la première augmentation enregistrée depuis 2017. Une grande partie de la reprise du secteur de la radio peut être attribuée aux augmentations de 11 % des ventes de publicité locale (73 M$) et de 5 % dans le secteur de langue anglaise (42 M$).

| Secteur de la radio | Revenus en 2021 (M$) |

Revenus en 2022 (M$) |

Variation (%) |

|---|---|---|---|

| Total | 1 074 | 1 108 | 3 % |

| Langue anglaise | 818 | 860 | 5 % |

| Langue française | 212 | 203 | -4 % |

| À caractère ethnique | 43 | 46 | 6 % |

| Ventes de publicité locale | 640 | 713 | 11 % |

| Ventes de publicité nationales | 383 | 354 | -8 % |

Les services de télévision traditionnels et facultatifs commerciaux ont enregistré une hausse de revenus par rapport à l’année de radiodiffusion 2021. Bien qu’il y ait eu une autre petite reprise, conformément aux tendances observées dans le Rapport sur le marché des communications (RMC) de 2021, ces deux secteurs enregistrent des revenus inférieurs aux niveaux prépandémiques (2019). Par rapport aux niveaux prépandémiques, la télévision traditionnelle commerciale est en baisse de 3,7 % et la télévision facultative est en baisse de 3,4 %.

| Secteur de la télévision | Revenus en 2021 (M$) |

Revenus en 2022 (M$) |

Variation (%) | |

|---|---|---|---|---|

| Services de télévision traditionnels |

Total | 1 424 | 1 497 | 5 % |

| Langue anglaise et bilingue |

1 157 | 1 210 | 5 % | |

| Langue française | 255 | 275 | 8 % | |

| Services de télévision facultatifs |

Total | 3 959 | 4 092 | 3 % |

| Langue anglaise et bilingue |

3 225 | 3 350 | 4 % | |

| Langue française | 671 | 690 | 3 % |

Depuis 2021, le nombre d’abonnés aux EDR est en baisse de 2,9 % et les revenus sont en baisse de 5,3 %. La baisse des revenus du secteur des EDR correspond en grande partie aux tendances historiques (taux de croissance annuel composé [TCAC] de -2,6 % des revenus depuis 2015) et aux attentes établies dans le rapport de 2018 : Emboîter le pas au changement : L’avenir de la distribution de la programmation au Canada.

Défiler

Voir les données

Les données agrégées recueillies en réponse au sondage annuel sur les médias numériquesNote de bas de page 3 sont incluses dans le RMC pour les revenus des ERMN à compter de 2021, tandis que les années précédentes utilisent les estimations de données recueillies auprès d’Omdia.

- Au cours de l’année de radiodiffusion 2022, les revenus des services audios des ERMN ont augmenté de 7,3 % (TCAC de 31,7 % depuis 2018) et les revenus des services audiovisuels des ERMN ont augmenté de 12,3 % (TCAC de 12 % depuis 2018).

Défiler

Voir les données

Rentabilité

Au cours de l’année de radiodiffusion 2022, tous les secteurs de la radiodiffusion commerciale ont enregistré une baisse de rentabilité. La marge de bénéfices avant intérêts et impôts (BAII) de la radio est en baisse de 0,3 points de pourcentage; celle de la télévision facultative est en baisse de 4,5 points de pourcentage; celle de la télévision traditionnelle est en baisse de 5,3 points de pourcentage; et la marge d’exploitation des EDR est en baisse de 3 points de pourcentage.

Défiler

Voir les données

- Alors que les revenus dans la plupart des secteurs ont augmenté en 2022, la plupart des secteurs ont observé une augmentation de leurs coûts d’exploitation : 3,8 % pour le secteur de la radio, 8 % pour le secteur de la télévision facultative, et 10,3 % pour le secteur de la télévision traditionnelle privée. Le secteur des EDR est la seule exception, car il a enregistré une baisse des revenus (5,3 %) et des coûts d’exploitation (2 %).

- Comparativement aux niveaux prépandémiques, tous les secteurs demeurent moins rentables. La marge de BAII du secteur de la radio est en baisse de 11,9 %; la marge de BAII du secteur de la télévision facultative est en baisse de 5,6 %; la marge de BAII du secteur de la télévision traditionnelle est en baisse de 10,7 %; et la marge d’exploitation des EDR est en baisse de 5,3 %.

- Pour le secteur de la télévision, des diminutions du BAII ont été observées pour les stations anglophones, francophones et à caractère ethnique partout au Canada. Pour le secteur de la radio, des diminutions du BAII ont été observées pour les stations francophones et à caractère ethnique, tandis que les stations anglophones ont enregistré une augmentation.

- Les stations de télévision traditionnelle détenues par de petits radiodiffuseurs commerciaux (celles qui ne sont pas détenues par des entreprises qui produisent des rapports cumulés) étaient plus rentables en 2022 (14 %) que leurs homologues plus importants (-21,5 %). À l’inverse, les grandes stations de radio commerciale (celles détenues par des entreprises qui produisent des rapports cumulés) étaient plus rentables en 2022 (7 %) que les petites stations de radio (3,7 %). Les grands services facultatifs (20,2 %) étaient également plus rentables que les petits services facultatifs (16,3 %).

Section 2 : Contributions au contenu canadien et aux émissions canadiennes

Pour l’année de radiodiffusion 2022, les contributions au contenu canadien ont augmenté de 11,6 % comparativement à l’année de radiodiffusion 2021. Les contributions de la télévision (dépenses en émissions canadiennes [DEC]) ont augmenté de 13,2 % et les contributions de la radio (développement de contenu canadien [DCC]) ont augmenté de 62,0 %. Les contributions des EDR (aux émissions canadiennes) ont diminué de 1,8 %. L’importante augmentation du DCC de la radio est attribuable à la décision de radiodiffusion 2021-274, qui stipule que le secteur de la radio verse 50 % de sa contribution différée au titre du DCC liée à la COVID au plus tard le 31 août 2022.

- Lorsque tous les types de contributions sont pris en compte, les contributions de l’industrie de la radiodiffusion canadienne au contenu canadien ont augmenté de 5,7 % depuis 2012.

- Même si le secteur de la radio a connu la baisse la plus importante en matière de contributions (38,8 %) depuis 2012, il a enregistré la plus grande hausse en matière de contributions au contenu canadien et aux émissions canadiennes en 2022.

- Les contributions du secteur des EDR ont diminué de manière constante selon un TCAC de 2,5 % et elles ont diminué de 22,7 % comparativement à 2012. Cette baisse est conforme à la baisse des revenus et du nombre d’abonnés des EDR.

- Les DEC combinées des secteurs des services de télévision traditionnels et facultatifs sont demeurées relativement stables au cours des 10 dernières années, avec un TCAC de 1,1 %, et elles ont augmenté de 11,6 % comparativement à 2012. Depuis 2018, les dépenses pour les émissions d’intérêt national (ÉIN), un sous-élément des DEC, ont diminué selon un TCAC de 1,2 %.

- Depuis 2018, les dépenses engagées par les stations de télévision traditionnelles et facultatives pour les émissions de nouvelles ont augmenté de 1,7 % (ou 12,5 M$) pour atteindre 749,8 M$. Ce montant comprend les contributions aux émissions de nouvelles reflétant la réalité locale que les stations de télévision traditionnelles reçoivent des EDR, qui s’élèvent en moyenne à 45,2 M$ depuis sa création en 2018.Note de bas de page 4

- Au cours de la même période, les dépenses des stations de radio pour les émissions de nouvelles ont augmenté de 4,3 % pour atteindre 98,2 M$.

Défiler

Voir les données

Section 3 : Pleins feux sur les consommateurs et la diversité

Consommateurs

Les Canadiens délaissent leurs habitudes de dépenses en matière d’abonnement aux EDR, et ils augmentent de manière constante leurs dépenses en matière d’abonnements aux ERMN. La collecte de données du CRTC laisse entendre que les dépenses mensuelles estimées par ménage pour les services des EDR sont passées de 36,91 $ en 2020 à 33,42 $ en 2022, tandis que les dépenses pour les services des ERMN sont passées de 22,8 $ en 2020 à 27,64 $ en 2022. Note de bas de page 5,Note de bas de page 6 Les dépenses mensuelles estimées des ménages pour les abonnements aux services des EDR continuent de diminuer (TCAC de -3,9 % depuis 2018 et diminution de 5,7 % depuis 2021), tandis que les dépenses mensuelles estimées des ménages pour les abonnements aux services audio et audiovisuels des ERMN continuent d’augmenter (TCAC de 14,1 % depuis 2018 et augmentation de 9,9 % depuis 2021). Bien que les Canadiens dépensent moins pour les services des EDR, les dépenses mensuelles des ménages canadiens pour les services des EDR dépassent encore largement les dépenses pour les services des ERMN, car les ménages dépensent environ 21 % de plus pour les services des EDR que pour les services des ERMN en 2022.

Dans l’ensemble, les Canadiens dépensent davantage pour les services audio et audiovisuels par abonnements. En 2018, les Canadiens estimaient les dépenses mensuelles de leur ménage pour ces services à 55,43 $. Ce montant a augmenté à 61,06 $ en 2022.

Défiler

Voir les données

Défiler

Voir les données

Bien que le nombre d’abonnements aux EDR ait diminué graduellement, le nombre d’abonnés aux EDR dans la fourchette de prix de 25 $ ou moins a augmenté de 21,8 % par rapport à l’an dernier, ce qui constitue une source de croissance pour les services des EDR au cours de la dernière année.

- 4,5 millions de Canadiens sont abonnés aux EDR dans la fourchette de prix entre 50,01 et 100 $, ce qui en fait la fourchette de prix d’abonnement aux EDR la plus populaire. Toutefois, les variations d’une année à l’autre montrent que les fourchettes de prix les plus élevées des EDR enregistrent une baisse du nombre d’abonnés. Comparativement à 2021, les abonnements à la fourchette de prix de 25 à 50 $ sont en baisse de 6,9 %, ceux de la fourchette de prix de 50 à 100 $ est en baisse de 3,4 % et ceux à la fourchette de prix de plus de 100 $ est en baisse de 7,4 %.

- Les abonnés aux services par satellite de radiodiffusion directe (SRD) sont plus susceptibles de s’abonner à des services de 50 $ ou plus. Le nombre d’abonnés aux services par SRD dans la fourchette de prix de plus de 100 $ semble stable, tandis que la fourchette de prix de 50 à 100 $ a connu une diminution du nombre d’abonnés depuis 2020.

- Les abonnés à la télévision par câble et aux services de télévision sur protocole Internet (IPTV) sont plus susceptibles de s’abonner à la fourchette de prix de 50 à 100 $. Les abonnements à toutes les fourchettes de prix des abonnés à la télévision par câble et aux services IPTV demeurent relativement stables. La plupart des fourchettes de prix ont enregistré de faibles diminutions du nombre d’abonnés depuis 2020, à l’exception de la fourchette de prix de 25 $ ou moins, qui a enregistré des augmentations modestes du nombre d’abonnés chaque année depuis 2020.

Défiler

Voir les données

Pour améliorer l’accessibilité, depuis février 2022, les EDR devraient fournir des factures papier sur demande, sans frais supplémentaires, aux clients qui s’identifient comme des personnes en situation de handicap ou pour qui la facturation électronique représente un obstacle.Note de bas de page 7

Diversité

Au cours des cinq dernières années, la disponibilité des stations de radio et de télévision traditionnelles qui offrent des services aux diverses cultures au Canada a augmenté de façon constante (TCAC de 1,7 % depuis 2018 pour l’ensemble de la télévision et TCAC de 2,7 % depuis 2018 pour la radio).

Défiler

Voir les données

- Les données du sondage de l’automne 2022 de l’OTM indiquent toutefois que les Autochtones sont plus susceptibles de s’abonner à un service de vidéo sur demande par abonnement (VSDA) (86 %) qu’à un service de télévision traditionnel payant (63 %). Les données de l’OTM indiquent également que les nouveaux arrivants sont plus susceptibles de s’abonner à un service de VSDA (88 %) qu’à un service de télévision traditionnel payant (52 %). Comparativement aux Canadiens de 18 ans et plus (18 %), les nouveaux arrivants (46 %) et les Autochtones (28 %) sont plus susceptibles de ne consommer que du contenu audiovisuel sur Internet.

- Pour les services audio, 84% des participants autochtones et 92% des nouveaux arrivants ont indiqué qu’ils écoutent des services de diffusion audio en continu, tandis que 77 % des participants autochtones et 46 % des nouveaux arrivants ont indiqué qu’ils écoutaient la radio sur un récepteur traditionnel. À titre de comparaison, l'écoute, par les Canadiens de 18 ans et plus, de l'audio en ligne ou traditionnel demeure similaire.

Section 4 : Écoute et visionnement des services de radiodiffusion

Audio

Les services de radiodiffusion traditionnels continuent d’occuper une grande partie des habitudes d’écoute au Canada. Cependant, depuis 2015, la moyenne hebdomadaire d’heures d’écoute à un service audio des ERMN a augmenté. Pendant cette période, les heures d’écoute à la radiodiffusion traditionnelle a diminué selon un TCAC de 5,2 %, tandis que les services audio des ERMN ont augmenté selon un TCAC de 11,6 %. Les données d’écoute de la radiodiffusion traditionnelle sont recueillies par Numeris et les données des services audio des ERMN sont des données autodéclarées recueillies par l’OTM. Étant donné les différentes méthodologies de collecte des données, cette comparaison pourrait ne pas refléter avec exactitude les habitudes de consommation entre l’écoute traditionnelle et les services audio des ERMN.

Défiler

Voir les données

L’écoute de la radio traditionnelle est saisonnière, car certains mois sont généralement plus performants que d’autres en raison des fluctuations de l’industrie canadienne de la radio. Au cours des trois dernières années de radiodiffusion (septembre 2019 à août 2022), le mois de mai a enregistré en moyenne le plus grand nombre d’heures d’écoute, tandis que le mois d’avril a enregistré en moyenne le moins d’heures d’écoute.Note de bas de page 8

L’OTM inclut la diffusion en continu de musique, de balados et de la radio AM/FM dans son sondage sur les services audio des ERMN.

- Les Canadiens anglophones ont augmenté leur nombre moyen d’heures de consommation hebdomadaires des services audio des ERMN de 8,21 en 2019 à 10,68 en 2022. Les Canadiens francophones ont augmenté leur nombre moyen d’heures de consommation hebdomadaires des services audio en ligne de 7,2 en 2019 à 7,33 en 2022.

- La diffusion de musique en continu représente 62 % de l’ensemble de la consommation des services audio des ERMN pour les anglophones et les francophones. L’écoute en continu de la radio AM/FM est moins importante. La diffusion en continu de la radio AM/FM représente 15 % des heures d’écoute hebdomadaires des services audio en ligne pour les anglophones, alors qu’elle représente 26 % pour les francophones.

- 36 % des Canadiens de 18 ans et plus ont indiqué qu’ils écoutent des balados. Les balados semblent plus populaires chez les Canadiens anglophones (39 %) que chez les Canadiens francophones (26 %). Les balados sont les plus populaires chez les jeunes Canadiens. En effet, 56 % des Canadiens de 18 à 34 ans et 44 % des Canadiens de 35 à 49 ans ont déclaré avoir écouté un balado en 2022. Le temps consacré à l’écoute des balados a également augmenté, en passant d’une moyenne hebdomadaire de 1,06 heure en 2018 à une moyenne hebdomadaire de 2,28 heures en 2022.

Défiler

Voir les données

Audiovisuel

La mesure d’auditoire vidéo (VAM) de Numeris est un nouvel outil offert à l’industrie canadienne de la radiodiffusion qui peut mesurer la consommation de diffusion vidéo en continu à domicile sur tous les appareils. Elle ne comprend pour l’instant que la collecte de données du marché de l’Ontario et le marché francophone du Québec pendant l’année de radiodiffusion 2022. Comme la VAM ne mesure que ces deux marchés, il serait inexact de comparer ces données de diffusion en continu à la quantité de contenu de télévision traditionnelle consommée partout au Canada. Au lieu de cela, la ligne violette dans le graphique 12 est une combinaison de la VAM et des données de visionnement de la télévision traditionnelle. Cette méthode est actuellement utilisée pour fournir une observation sur la consommation totale de télévision, numérique et traditionnelle.

- Au cours de l’année de radiodiffusion 2022, l’écoute des services de télévision traditionnels canadiens est passée à une moyenne d’environ 506 millions à 685 millions d’heures hebdomadaires. Après l’ajout du temps consacré au visionnement de contenu vidéo en continu par les Canadiens du marché de l’Ontario et du marché francophone du Québec, la moyenne des heures de visionnement hebdomadaires est passée de 591 millions à 771 millions d’heures hebdomadaires.

- La télévision traditionnelle est plus populaire chez les Canadiens de 50 ans et plus, tandis que la diffusion en continu est plus populaire chez les Canadiens de 18 à 49 ans. De plus, les données de la VAM suggèrent que les téléspectateurs francophones du Québec consomment plus d’heures de télévision traditionnelle à tous les groupes d’âge que les téléspectateurs ontariens.

- Enfin, la diffusion en continu et la télévision traditionnelle demeurent populaires au Canada. Bien que l’OTM ait indiqué dans son sondage de l’automne 2022 que plus de 80 % des Canadiens de 18 ans et plus écoutaient du contenu vidéo diffusé en continu, elle a constaté que 68 % des Canadiens qui s’abonnent à un service de vidéo sur demande s’abonnent également à la télévision traditionnelle.

Défiler

Voir les données

Depuis 2015, la moyenne des heures de visionnement des services de télévision traditionnels a diminué selon un TCAC de 3,6 %, soit un total de 22,7 %. L’an dernier, il a été mentionné que la majeure partie de cette diminution peut être attribuée aux téléspectateurs à l’extérieur du Québec. Bien que cette tendance soit semblable cette année, la différence entre ces deux variables s’est réduite. Les cotes d’écoute des consommateurs à l’extérieur du Québec ont diminué de 24,5 % depuis 2015, alors que les cotes d’écoute des consommateurs québécois ont diminué de 17,2 % au cours de cette période.

Défiler

Voir les données

Section 5 : Pleins feux sur les nouvelles

De 2013 à 2020, les données de l’OTM suggèrent que les Canadiens ont commencé à consommer plus de nouvelles en ligne. Les données de 2020 à 2022 indiquent toutefois que cette croissance a atteint un sommet au cours des dernières années.

- En moyenne, tous les Canadiens lisent plus de nouvelles en ligne qu’ils n’en regardent. Les données indiquent que les Canadiens anglophones consomment un peu plus de nouvelles en ligne (lecture et visionnement) que les francophones. Les deux groupes présentent toutefois des schémas de croissance similaires depuis 2013.

- Tous les Canadiens âgés de 18 ans et plus déclarent consommer de plus en plus de nouvelles en ligne, et ce sont les Canadiens âgés de 18 à 49 ans qui consomment la plus grande quantité de nouvelles en ligne. Les Canadiens âgés de 65 ans et plus consomment la plus petite quantité de nouvelles en ligne.

- En 2022, les Canadiens, les Autochtones et les nouveaux arrivants ont tous consommé des niveaux semblables de nouvelles en ligne.

Défiler

Voir les données

À mesure que le pourcentage de Canadiens qui consomment des nouvelles en ligne continue de croître, le pourcentage de Canadiens qui regardent une chaîne spécialisée de nouvelles télévisées canadiennes a lentement diminué.

- En 2016, 62 % des Canadiens ont répondu qu’ils regardaient une chaîne spécialisée de nouvelles télévisées canadiennes, alors qu’en 2022, ce taux a diminué à 56 %.

- Cette diminution est observée chez les consommateurs anglophones et francophones. Une comparaison entre les sondages de l’OTM de 2016 et de 2022 laisse entendre qu’il y a une baisse de 3 % du nombre de consommateurs anglophones qui ont déclaré avoir regardé une chaîne spécialisée de nouvelles télévisées canadiennes, tandis qu’il y a eu une baisse de 14 % du nombre de consommateurs francophones qui ont déclaré avoir regardé une chaîne spécialisée de nouvelles télévisées canadiennes. Alors que moins d’anglophones et de francophones regardent des chaînes spécialisées de nouvelles télévisées canadiennes, les données de l’OTM suggèrent que les Canadiens francophones diminuent plus rapidement leur consommation de nouvelles spécialisées canadiennes.

- Depuis 2016, les dépenses des services de télédiffusion facultatifs et commerciaux pour les émissions de nouvelles canadiennes ont augmenté selon un TCAC de 1,1 %, soit un total de 6,78 %. Les dépenses de la SRC/CBC pour les émissions de nouvelles canadiennes ont toutefois diminué selon un TCAC de 6,63 %, soit un total de 33,72 %.

- Comme mentionné dans la section sur les dépenses en émissions canadiennes, les diffuseurs de télévision et de radio ont augmenté leurs dépenses pour les émissions de nouvelles dans les cinq dernières années.

Défiler

Voir les données

Section 6 : Méthodologie

Données recueillies par le CRTC

Les données (statistiques et financières) recueillies par le CRTC proviennent des déclarations annuelles déposées par les stations de radio commerciales et de la SRC/CBC, les stations de télévision traditionnelle et les services facultatifs et sur demande pour l’année de radiodiffusion se terminant le 31 août 2022.

Les revenus de la SRC/CBC comprennent des crédits parlementaires pour les stations de télévision traditionnelle.

Les déclarations annuelles pour l’année de radiodiffusion se terminant le 31 août 2022 devaient être déposées au Conseil au plus tard le 30 novembre 2022. Les données reçues après la date de compilation ne sont pas reflétées dans le présent rapport. Les données soumises pour les années précédentes ont été mises à jour pour tenir compte de renseignements nouveaux ou modifiés reçus par le Conseil après le 31 août, date de publication des rapports des années précédentes.

En vertu de la politique réglementaire de radiodiffusion CRTC 2015-86, le terme « services facultatifs » englobe maintenant tous les services actuellement autorisés anciennement appelés services payants et spécialisés, et le terme « service sur demande » englobe maintenant tous les services à la carte et de vidéo sur demande autorisés.

Observateur des technologies média (OTM)

L’OTM mesure l’adoption et l’utilisation des technologies média par les Canadiens à deux moments différents pour surveiller les changements relatifs à la pénétration et à l’utilisation des médias au cours de l’année. Des entrevues téléphoniques sont réalisées auprès d’un échantillon représentatif régional de Canadiens qui ont un service téléphonique filaire et ceux qui comptent exclusivement sur un service téléphonique mobile. Le sondage d’automne a été réalisé auprès de 8 368 Canadiens adultes (3 979 francophones et 4 379 anglophones), dont 2 795 ont répondu à un sondage en ligne présenté à l’automne. Un échantillon indépendant de 4 000 Canadiens (2 000 francophones et 2 000 anglophones) répond au sondage au printemps.

Le RMC utilise les données recueillies dans les sondages d’automne, sauf indication contraire.

Omdia (auparavant Ovum)

Services audio diffusés par téléchargement

Les revenus des services audio diffusés par téléchargement sont estimés en fonction des données accessibles au public, comme les déclarations annuelles d’entreprises, en plus des autres revenus des médias du Canada, comme les ventes physiques d’albums de musique et les revenus liés à l’assistance aux spectacles musicaux. Ces estimations sont précisées davantage en utilisant les données relatives aux abonnements aux services audio en ligne du marché comme point de référence.

Dans certains cas où les renseignements ne sont pas disponibles, Omdia a fondé ses estimations sur la part du marché et les revenus du fournisseur de services déclarés dans un pays semblable.

Services de diffusion audio en continu

Les services de diffusion audio en continu utilisent différents modèles d’affaires pour lesquels différentes méthodologies s’appliquent. Le total des revenus des services de diffusion numérique en continu par abonnement, des services de diffusion numérique en continu de publicités et des services de diffusion audio et vidéo en continu sont additionnés pour déterminer le total des revenus des services de diffusion audio en continu.

- Les revenus des services de diffusion numérique en continu par abonnement (comme Spotify) sont estimés en fonction des données accessibles au public, y compris le nombre d’abonnés et les tarifs de services, notamment les déclarations annuelles des entreprises et les articles de presse. Ces données sont alors utilisées pour estimer un revenu d’abonnement mensuel moyen par abonné en tenant compte de tous les forfaits offerts par un fournisseur donné et distribués au nombre estimé d’abonnés. Le revenu d’abonnement mensuel estimatif moyen par abonné est ensuite multiplié par le nombre estimé d’abonnés.

- Les revenus des services de diffusion numérique et vidéo en continu de publicités sont estimés en fonction de données accessibles au public sur le trafic, le volume et le prix des publicités ainsi que les prévisions de trafic vidéo et de publicités numériques. Ces estimations sont précisées davantage en fonction du rendement de chaque entité dans d’autres segments du marché vidéo.

Services de vidéo sur demande par abonnement (VSDA)

Les revenus des services de VSDA sont estimés en fonction des données accessibles au public sur le nombre d’abonnés et les tarifs de services, notamment les déclarations annuelles des entreprises et les articles de presse. Ces données sont alors utilisées pour estimer un revenu d’abonnement mensuel moyen par abonné en tenant compte de tous les forfaits offerts par un fournisseur donné et distribués au nombre estimé d’abonnés. Le revenu d’abonnement mensuel estimatif moyen par abonné est ensuite multiplié par le nombre estimé d’abonnés.

Services de vidéo sur demande transactionnelle (VSDT)

Les revenus de services de VSDT sont estimés en fonction des données accessibles au public, comme les déclarations annuelles des entreprises, en plus des autres revenus des médias du Canada, comme les revenus des services de vidéos domestiques et de la télévision payante. Ces estimations sont précisées davantage en utilisant les données relatives aux abonnements aux services vidéo en ligne du marché comme point de référence.

Dans certains cas où les renseignements ne sont pas disponibles, Omdia a fondé ses estimations sur la part du marché et les revenus du fournisseur de services dans un pays semblable à celui faisant l’objet de l’analyse.

Services de vidéo sur demande financée par la publicité (VSDFP)

Les revenus des services de VSDFP sont estimés à l’aide des données accessibles au public et, lorsque nécessaire, sur des modèles quantitatifs (basés sur les connaissances des analystes et des hypothèses) sur le chargement et le prix des publicités ainsi que les parts de marché. Celles-ci sont appliquées aux prévisions de trafic vidéo et de publicités numériques pour générer les revenus estimatifs. Ces estimations sont précisées davantage en fonction du rendement de chaque entité dans d’autres segments du marché vidéo.

Omdia définit les revenus de VSDFP comme des revenus générés par la vente de publicité à l’intérieur de la diffusion (publicité avant la diffusion, pendant la diffusion, après la diffusion et à l’intérieur du lecteur vidéo) sur Internet. Ceci exclut les publicités hors diffusion (p. ex. les annonces vidéo lues indépendamment du contenu vidéo, telles que les formats d’annonces vidéo dans la page Web et dans le flux des médias sociaux). Ces revenus proviennent des dépenses des annonceurs.

Les revenus de YouTube représentent le revenu de publicités à l’intérieur de la diffusion de YouTube, qui comprend le revenu généré par la diffusion de publicités à l’intérieur de la diffusion (c.-à-d. la publicité avant la diffusion, pendant la diffusion, après la diffusion et à l’intérieur du lecteur vidéo) sur YouTube. Cela ne comprend pas le revenu généré par l’affichage statique, par la publicité affichée dynamiquement ou la publicité de recherche diffusée sur la plateforme YouTube. Ces revenus proviennent des dépenses des annonceurs.

Les revenus d’entreprises de radiodiffusion représentent le revenu total de publicités à l’intérieur de la diffusion généré par le total combiné des propriétés vidéo en ligne de chaque acteur.

Les revenus de Facebook comprennent les revenus générés par la diffusion de publicités à l’intérieur de la diffusion (c.-à-d. pendant la diffusion) ajoutées dans des vidéos visionnées sur la plateforme Facebook. Cela comprend des vidéos visionnées dans le fil d’actualité, les vidéos proposées et la plateforme de visionnement (Watch) de Facebook récemment lancée. Ces revenus proviennent des dépenses des annonceurs.

Les revenus de publicités hors diffusion comprennent des revenus générés par la diffusion de publicités hors diffusion (c.-à-d. les annonces vidéo diffusées à l’extérieur des lecteurs vidéo). Ils comprennent la publicité vidéo dans le flux de tous les réseaux sociaux. Cela comprend également la publicité vidéo hors diffusion diffusée sur les sites d’éditeurs numériques et la publicité vidéo d’interludes diffusée sur des applications mobiles. Ces revenus proviennent des dépenses des annonceurs.

La publicité vidéo mobile comprend les revenus de publicités à l’intérieur de la diffusion (publicité avant la diffusion, pendant la diffusion, après la diffusion) et de publicités vidéo hors diffusion diffusées sur Internet et reçues sur des appareils mobiles, visionnées sur ces appareils et formatées pour ceux-ci.

La publicité vidéo sur les ordinateurs de bureau et portatifs comprend les revenus de publicités à l’intérieur de la diffusion (c.-à-d. publicité avant la diffusion, pendant la diffusion, après la diffusion) et de publicités vidéo hors diffusion diffusées sur Internet et reçues sur des ordinateurs de bureau et portatifs.

La publicité vidéo pour la télévision connectée comprend les revenus de publicités à l’intérieur de la diffusion (c.-à-d. publicité avant la diffusion, pendant la diffusion, après la diffusion) diffusées sur Internet et reçues sur les télévisions intelligentes, les flux de médias, les consoles de jeux vidéo et les boîtiers décodeurs branchés.

Omdia a rectifié les revenus estimatifs tirés des vidéos diffusées par Internet afin d’inclure des renseignements nouvellement rendus publics provenant d’entités offrant des services et recueillant et percevant des revenus au Canada. Cela pourrait avoir une incidence sur les comparaisons d’une année à l’autre.

Numeris

Les données concernant les cotes d’écoute sont importantes, non seulement pour les intervenants de l’industrie qui utilisent les données pour aider à vendre du temps d’antenne aux annonceurs, mais aussi pour le CRTC qui utilise les données pour évaluer l’efficacité de ses politiques en analysant la portée de la programmation dans l’ensemble du pays et dans divers groupes démographiques.

Les données sur les cotes d’écoute de la télévision qui sont fournies par Numeris ont été recueillies à l’aide d’audimètres portatifs portables.

Avant 2019-2020, les données sur les cotes d’écoute de la radio étaient fondées sur les données radio de Numeris recueillies à l’aide des sondages d’automne au Canada, du lundi au dimanche, de 5 h à 1 h, auprès de participants âgés de 12 ans ou plus. En raison des répercussions de la pandémie de COVID-19 et de ses facteurs atténuants, Numeris n’a pas été en mesure de publier les données sur la radio de l’automne 2020. Par conséquent, les sondages du printemps 2020 et du printemps 2021 ont été utilisés en 2019-2020.

Cotes d’écoute du printemps 2020 partout au Canada, du lundi au dimanche de 5 h à 1 h, auprès de participants âgés de 12 ans ou plus.

Veuillez noter que ces données ne contiennent aucune écoute pendant la pandémie de COVID-19.

Cotes d’écoute des 22 premiers marchés seulement, depuis printemps 2021, du lundi au dimanche de 5 h à 1 h, auprès de participants âgés de 12 ans et plus.

Le sondage de l’automne 2021 a été utilisé en 2020-2021.

Les données de Numeris présentées par marché linguistique divisent le Canada en deux segments : 1) tout le Canada, sauf les répondants francophones au Québec; 2) seulement les répondants francophones au Québec.

Les saisons de télévision utilisées par Numeris sont les suivantes :

- Du 26 août 2013 au 31 août 2014 (toutes les personnes de 2 ans et plus, du lundi au dimanche, de 2 h à 2 h);

- Du 1er septembre 2014 au 30 août 2015 (toutes les personnes de 2 ans et plus, du lundi au dimanche, de 2 h à 2 h);

- Du 31 août 2015 au 28 août 2016 (toutes les personnes de 2 ans et plus, du lundi au dimanche, de 2 h à 2 h);

- Du 29 août 2016 au 27 août 2017 (toutes les personnes de 2 ans et plus, du lundi au dimanche, de 2 h à 2 h);

- Du 28 août 2017 au 26 août 2018 (toutes les personnes de 2 ans et plus, du lundi au dimanche, de 2 h à 2 h).

- Du 27 août 2018 au 30 août 2019 (toutes les personnes de 2 ans et plus, du lundi au dimanche, de 2 h à 2 h);

- Du 26 août 2019 au 30 août 2020 (toutes les personnes de 2 ans et plus, du lundi au dimanche, de 2 h à 2 h);

- Du 31 août 2020 au 29 août 2021 (toutes les personnes de 2 ans et plus, du lundi au dimanche, de 2 h à 2 h);

- Du 30 août 2021 au 28 août 2022 (toutes les personnes de 2 ans et plus, du lundi au dimanche, de 2 h à 2 h).

Les chiffres des services audiovisuels des ERMN utilisés durant l’année de radiodiffusion 2021-2022 représentent les chiffres de la mesure d’auditoire vidéo (VAM) à domicile des services participants de Numeris. Les données VAM sont collectées à l’aide du FocalMeter, une petite boîte attachée au routeur des foyers participants qui détecte lorsque les stations et services en continu participants de Numeris sont regardés sur Internet au moyen de différents appareils numériques. Au cours de l'année de radiodiffusion 2021-2022, seuls le marché ontarien et le marché francophone du Québec ont été mesurés à l'aide de VAM.

Définitions

Le BAII fait référence au bénéfice avant intérêts et impôts.

Le bénéfice avant intérêts, impôts et amortissement (BAIIA) est un indicateur qui sert à mesurer le rendement financier. Il est exprimé en pourcentage des revenus totaux.

Les contributions au contenu canadien en radiodiffusion comprennent les contributions au titre du développement de contenu canadien (DCC), les dépenses en émissions canadiennes (DEC), les contributions à la création et à la production d’une programmation canadienne provenant des EDR, et les avantages tangibles issus des transactions de propriété sous la forme de contributions au titre du DCC et de dépenses en DÉC.

Les contributions au titre du développement de contenu canadien (DCC) sont des contributions financières faites par les radiodiffuseurs pour appuyer le développement et la promotion de contenu musical et de créations orales canadiens destinés à la radiodiffusion.

Les dépenses en émissions canadiennes font référence aux dépenses qui servent à créer des émissions canadiennes et à assurer une diversité des voix et des intérêts dans notre système de radiodiffusion national. Les objectifs stratégiques de la Loi sur la radiodiffusion sont, entre autres, de favoriser l’épanouissement de l’expression canadienne et de s’assurer que tous les éléments du système canadien de radiodiffusion contribuent, de la manière qui convient, à la création et à la présentation d’une programmation canadienne. C’est pourquoi les radiodiffuseurs canadiens doivent consacrer une partie de leurs revenus et de leurs dépenses de radiodiffusion annuels à la programmation canadienne.

Les émissions d’intérêt national (ÉIN) sont des émissions des catégories suivantes : y compris les émissions dramatiques et comiques, les documentaires de longue durée et les remises de prix canadiens précis qui célèbrent les talents créatifs canadiens. Pour les radiodiffuseurs de langue française, les ÉIN comprennent également des vidéoclips et des émissions de variétés :

- Documentaires de longue durée (catégorie 2b)

- Émissions dramatiques et comiques (catégorie 7)

- Musique et danse (y compris les vidéoclips et les émissions de vidéoclips) et variétés (catégories 8 et 9) sur le marché de langue française

- Émissions de remise de prix de langue anglaise et de langue française (qui entrent dans la catégorie des émissions de divertissement général et d’intérêt général [catégorie 11])

IPTV fait référence à la télévision sur IP, comme Bell Télé Fibe et Telus Optik TV, mais exclut les services Internet, comme Netflix, Crave et Club Illico.

Les revenus des EDR font référence aux revenus générés par les services de base et facultatifs des EDR, et excluent les revenus des services diffusés par Internet, comme Netflix, Crave et Club Illico. Ils incluent toutefois les services IPTV, comme Bell Télé Fibe et Telus Optik TV.

Le satellite de radiodiffusion directe (SRD) fait référence aux fournisseurs de services satellites.

Les services sur demande englobent tous les services de télévision à la carte (TVC) et de vidéo sur demande (VSD) autorisés, conformément à la politique réglementaire de radiodiffusion CRTC 2015-86.

Les services facultatifs englobent tous les services actuellement autorisés anciennement appelés services payants et spécialisés, conformément à la politique réglementaire de radiodiffusion CRTC 2015-86.

La télévision traditionnelle fait référence aux réseaux nationaux de télédiffusion (c.-à-d. SRC/CBC, Global, TVA).

Le total des revenus de radiodiffusion comprend les revenus provenant de la télévision traditionnelle commerciale privée et de la SRC/CBC, des services facultatifs et sur demande, des services de radio commerciale privée et de la SRC/CBC, ainsi que des EDR. Il n’inclut pas les services Internet, sauf indication contraire.

VSDA fait référence au service de vidéo sur demande par abonnement. Il s’agit d’un modèle de service sur Internet en vertu duquel un client paie des frais d’abonnement pour accéder à une bibliothèque de contenu. Cette catégorie comprend les services qui diffusent le contenu de leur bibliothèque selon un horaire précis (p. ex. Sportsnet Now) et les services qui permettent à l’utilisateur de choisir ce qu’il veut dans un catalogue de contenu disponible, peu importe l’heure de visionnement (p. ex. Netflix et Amazon Prime Video).

VSDFP fait référence au service de vidéo sur demande financée par la publicité. Il s’agit d’un modèle de service sur Internet en vertu duquel un client accède en général gratuitement au contenu, mais est exposé à du contenu publicitaire à l’intérieur de la diffusion (p. ex. YouTube et Facebook).

VSDT fait référence au service de vidéo sur demande transactionnelle. Il s’agit d’un modèle de service sur Internet en vertu duquel un client paie uniquement pour le contenu visionné, mais il ne paie habituellement pas pour accéder au service (p. ex. iTunes, Microsoft Movies & TV, PlayStation Network).

- Date de modification :