Faits saillants annuels du secteur des télécommunications 2022

© Sa Majesté le Roi du chef du Canada, représenté par le Conseil de la radiodiffusion et des télécommunications canadiennes, 2024

ISSN 2564-3703

No de catalogue BC9-34F-PDF

Ce rapport contient les faits saillants du secteur des télécommunications pour l’année civile 2022 et conclut le cycle 2022 de collecte de données sur les télécommunications.

Sur cette page

- Faits saillants du secteur des télécommunications

- Section 1 : Aperçu

- Section 2 : Composition du secteur

- Section 3 : Revenus

- Section 4 : Rendement financier

- Section 5 : Résumés des secteurs

- Section 6 : Ensembles de données proposées sur le portail des données ouvertes

- Section 7 : Méthodologie

- Dépenses en immobilisations et intensité du capital

- Taux de désabonnement

- Fraîcheur des données

- Bénéfice avant intérêts, impôts, dépréciation et amortissements

- Utilisation d’Internet : méthodologie

- Lignes Internet de gros et revenus par province, territoire et région

- Reclassification du secteur mobile

- Définitions

Faits saillants du secteur des télécommunications

Le Conseil de la radiodiffusion et des télécommunications canadiennes (CRTC) mène plusieurs sondages au cours desquels il recueille et valide de grandes quantités de données afin de surveiller activement le marché des télécommunications. Ce rapport contient les faits saillants du secteur des télécommunications pour l’année civile 2022.

Section 1 : Aperçu

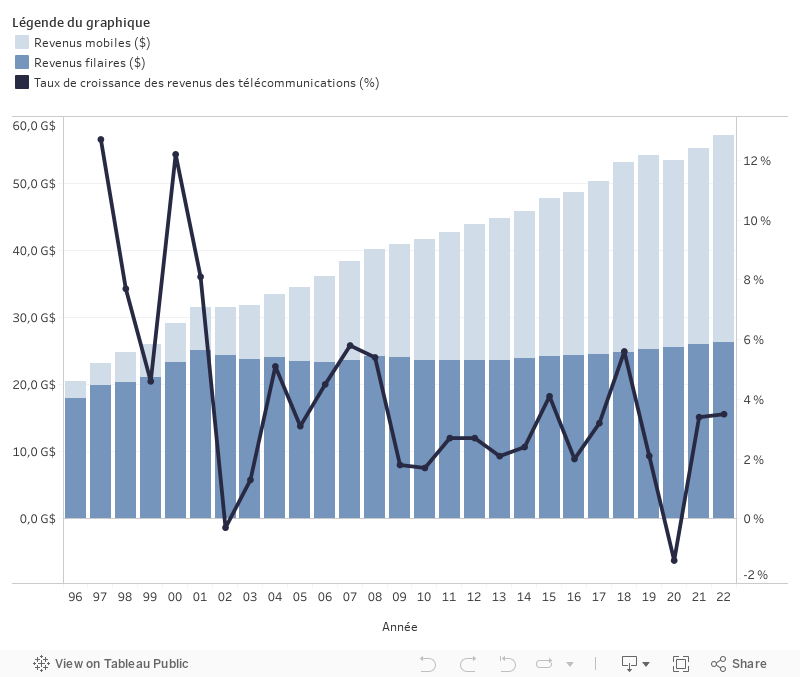

En 2022, le secteur canadien des télécommunications a connu une augmentation de 3,5 % de ses revenus totaux, une augmentation similaire à celle de 2021 (3,4 %), et une progression évidente par rapport à 2020, l’année de la pandémie COVID-19, ou les revenus ont diminué pour la première fois depuis 2002 (voir figure 1). Cette augmentation est principalement attribuable à la hausse de près de 1,7 milliard de dollars des revenus de la téléphonie mobile, qui représente une augmentation de 5,7 % depuis 2021. Les revenus totaux en 2022 ont augmenté de 5,4 % par rapport à leur niveau de 2019, avant la pandémie de COVID-19, tandis que l’inflation globale de l’économie canadienne était de 12,6 %Note de bas de page 1 sur la même période.

Les revenus des services Internet fixes de détail ont augmenté plus rapidement que ceux du secteur des télécommunications. Les services Internet fixes de détail ont connu une croissance de leurs revenus de 4,9 %, passant de 14,5 milliards de dollars en 2021 à 15,2 milliards de dollars en 2022. Le mouvement continu des abonnés résidentiels vers des forfaits de plus hautes vitesses ainsi que l’augmentation de l’utilisation de services Internet par les clients affaires ont été à l’origine de cette croissance du revenu.

En 2022, les services mobiles ont continué à représenter la plus grande partie des revenus totaux, avec près de 55,5 % du total des revenus. Ils ont connu une augmentation de 5,7 %, passant de 29,2 milliards de dollars en 2021 à 30,9 milliards de dollars en 2022. Cela est principalement attribuable à une augmentation de 6,6 % des revenus de données de détails, qui ont atteint 14,2 milliards de dollars, et, dans une moindre mesure, aux revenus d’itinérance de détails qui ont augmenté de 88 % pour atteindre 1,6 milliard de dollars. En outre, l’abonné aux services mobile moyen a consommé plus de données que jamais – un taux de croissance d’utilisation des données important de 21,3 % de 2021 à 2022.

Alors qu’ils continuent d’augmenter leurs revenus de leurs services mobiles, les entreprises de services sans fil, en tant que groupe, ont indiqué une marge de bénéfice avant intérêts, impôts, dépréciation et amortissements (BAIIDA) plus élevée, des taux de désabonnement stables et des dépenses en immobilisations élevées.

Accessibilité

La navigation des données visuelles ne peut pas se faire par le biais d'un lecteur d'écran, mais l'équivalent de ces données graphiques peut être téléchargé pour la navigation.

Veuillez noter que tous les éléments énumérés sur la page suivante ne s'appliquent pas à nos tableaux de bord : Accessibilité au clavier pour Tableau sur le Web lien externe

Graphique 1 : Total des revenus des services de télécommunication (milliards $) et taux de croissance (%)

Section 2 : Composition du secteur

Les revenus des services de télécommunication canadiens se sont élevés à 57,2 milliards de dollars en 2022, alors que la population canadienne a utilisé des quantités plus importantes de données au moyen des services Internet fixes et des services mobiles (« utilisation des données » comprend l’utilisation des données pour les services de diffusion continue en ligne, ainsi que pour les services de diffusion en continu audio et diverses applications radio par l’intermédiaire des appareils mobiles ou des services Internet fixes).

Description longue graphique

| Secteur | Revenus de 2022 | Taux de croissance de 2021 à 2022 (%) | TCAC de 2018 à 2022 (%) |

|---|---|---|---|

| Mobile | 30,9 G$ | 5,7% | +2.2 % |

| Internet fixe | 16,0 G$ | 4,7 % | +6,7 % |

| Local et accès | 5,3 G$ | -4,9 % | -5,4 % |

| Données | 2,9 G$ | -1,8 % | -2,2 % |

| Interurbain | 1,1 G | -7.1 % | -5.0 % |

| Liaison spécialisée | 0,9 G$ | -4,6 % | -6,9 % |

| Revenus totaux | 57,2 G$ | 3,5 % | +1,9 % |

Le total des revenus des services de télécommunication est calculé à partir des montants exacts et peut sembler différer des revenus totaux du secteur en raison de l’arrondissement.

Les données peuvent changer d’une année à l’autre pour un certain nombre de raisons, y compris la croissance ou le déclin économique, les activités de fusion et d’acquisition, la reclassification de l’industrie, les changements de méthodologie ainsi que les révisions apportées aux données.

Les fournisseurs de services sont divisés en deux grandes catégories : les fournisseurs de services de télécommunication (FST) titulaires, qui offraient des services de télécommunication locaux sur une base monopolistique avant que des concurrents entrent dans le marché, ainsi que d’autres types de fournisseur de services.

Ces autres types de fournisseurs de services comprennent les entreprises de câblodistribution, qui sont les anciens monopoles du câble qui fournissent actuellement aussi des services de télécommunication ; d’autres fournisseurs de services dotés d’installations ; et les fournisseurs de services de gros, qui sont des entreprises qui fournissent des services principalement en utilisant les installations d’autres compagnies.

Les FST titulaires, de concert avec les entreprises de câblodistribution, possèdent et exploitent la majorité de l’infrastructure utilisée par les fournisseurs de services de gros.

Veuillez consulter la section méthodologie pour obtenir plus de détails.

| Type de FST | Part des revenus (%) | Croissance (%) 2021-2022 | TCAC (%) 2018-2022 |

|---|---|---|---|

| Grands FST titulaires | 56,5 | 4,3 | 1,5 |

| Petits FST titulaires | 1,0 | -4,5 | 1,8 |

| Entreprises de câblodistribution | 35,8 | 3,8 | 3,5 |

| Autres entreprises dotées d’installations | 3,6 | -0,6 | -4,0 |

| Fournisseurs de services de gros | 3,1 | -6,0 | -2,0 |

Bell, SaskTel et TELUS sont des exemples de grands FST titulaires.

Execulink et Sogetel sont des exemples de petits FST titulaires.

Rogers, Shaw, Eastlink et Vidéotron sont des exemples d’entreprises de câblodistribution.

Allstream Business et Xplore (anciennement connu sous le nom de Xplornet) sont des exemples d’autres entreprises dotées d’installations.

CIK Telecom et TekSavvy sont des exemples de fournisseurs de services de gros.

La croissance et le TCAC sont calculés à partir des revenus en milliards de dollars.

Les cinq plus grands FST représentaient 87,3 % des revenus totaux en 2022. Ces groupes d’entreprisesNote de bas de page 2 sont BellNote de bas de page 3, TELUS, Rogers, ShawNote de bas de page 4 et Vidéotron (y compris ses affiliées telles que Virgin Plus, Koodo Mobile, Fido Mobile, Fizz). Il s’agit d’un mélange de FST titulaires et d’entreprises de câblodistribution, et tous sont des fournisseurs de services dotés d’installationsNote de bas de page 5. Le pourcentage des revenus représentés par les cinq plus grands FST change légèrement d’une année à l’autre. Toute variation importante est généralement due à des facteurs tels que les transferts de propriété.

Depuis 2018, les revenus des grands FST titulaires ont augmenté d’environ 1,5 % par année en moyenne, les revenus des petits FST titulaires ont augmenté de 1,8 % annuellement, et les revenus des câblodistributeurs ont augmenté selon une moyenne annuelle de 3,5 %. Au cours de la même période, les revenus des fournisseurs de services de gros ont déclinés en moyenne de 2% par année.

Alors que le nombre de grands FST titulaires représentait 1,2 % de l’ensemble des FSTNote de bas de page 6 en 2022, ils ont généré 56,5 % des revenus. Les entreprises de câblodistribution représentent 7,3 % du total des FST et génèrent 35,8 % des revenus. Avec des obstacles relativement plus faibles à l’entrée, les fournisseurs de services de gros représentaient près de 71 % des fournisseurs de services tout en générant uniquement 3,1 % des revenus.

Défiler

Voir les données

Section 3 : Revenus

Dans le Rapport sur le marché des communications, les services de télécommunication sont divisés en six secteurs :

Description longue graphique

| Type | Sous-type | Secteur | 2022 | 2018 |

|---|---|---|---|---|

| Services sans fil | Services mobiles – Voix et données | Mobile | 54,0 % | 53,3 % |

| Services filaires | Services filaires – Données | Internet fixe | 28,0 % | 23,2 % |

| Données | 5,1 % | 6,1 % | ||

| Liaison spécialisée | 1,6 % | 2,3 % | ||

| Services filaires – Voix | Local et accès | 9,3 % | 12,5 % | |

| Interurbain | 1,9 % | 2,5 % |

En 2022, seulement dix groupes d’entreprises ont offert des services dans les six secteurs des télécommunications, toutefois, ils représentaient 86,0 % des revenus totaux des services de télécommunication au Canada. Inversement, les compagnies fournissant d’un à trois services offraient généralement un accès Internet, un service téléphonique local ou des services téléphoniques interurbains. Ces petites entités, souvent des fournisseurs de services de gros, représentaient 73,6 % de tous les FST et ont généré 5,5 % des revenus de télécommunication en 2022.

Défiler

Voir les données

Défiler

Voir les données

Les six catégories de services sont les suivantes : local et accès, interurbain, données, liaison spécialisée, Internet et mobile.

Service de détail par rapport au service de gros

Les revenus des services de télécommunication proviennent à la fois des ventes au détail (c.-à-d. des ventes aux consommateurs résidentiels et d’affaires) et des ventes de gros (c.-à-d. des ventes à d’autres FST).

Description longue graphique

| Marché | Description de service | 2022 | 2021 |

|---|---|---|---|

| Services de détail | Services offerts directement à l’utilisateur final (généralement fournis par tous les FST). | 53,1 G $ (92,9 %) | 51,4 G $ (93,0 %) |

| Services de gros | Services offerts par un FST à un autre, puis à l’utilisateur final (fournis par des FST dotés d’installations). | 4,1 G $ (7,1 %) | 3,9 G $ (7,0 %) |

La part des revenus de détail est demeurée sensiblement la même pour représenter 92,9 % des revenus totaux des services de télécommunication en 2022, oscillant autour de 92 % à 93 % au cours des cinq dernières années. Environ 95,5 % des revenus des services mobiles provenaient des services de détail, comparativement à 90 % pour les services filaires. Ces chiffres sont demeurés pratiquement inchangés depuis 2013.

Les revenus d’itinérance et autres revenusNote de bas de page 7 ont atteint 1,6 milliard de dollars en 2022, ce qui représente environ 5,3 % du total des revenus de services mobiles de détail, comparativement à environ 3,1 % en 2020 et 2021. Les revenus d’itinérance des services mobiles de détail et de grosNote de bas de page 8 ont été durement touchés par la pandémie mais ont depuis dépassé leurs niveaux d’avant la pandémie. Les revenus totaux d’itinérance des services mobiles de gros ont augmenté d’environ 19 % en 2022, atteignant 779 millions de dollars. En outre, les revenus d’itinérance ont été en grande partie générés par les abonnés qui utilisaient les services mobiles aux États-Unis.

Les revenus des services de télécommunication de détail canadiens ont augmenté de 3,4 % pour s’établir à 53,1 milliards de dollars en 2022. En Ontario, les revenus de ces services ont atteint 21,1 milliards de dollars (39,7 % de l’ensemble des revenus des services de télécommunication canadiens). Les revenus au Québec se sont élevés à 10,5 milliards de dollars (19,7 %), ceux de la Colombie-Britannique à 7,3 milliards de dollars (13,7 %) et ceux de l’Alberta à 6,6 milliards de dollars (12,4 %).

Le marché des services de télécommunication de gros a connu une tendance semblable, menant les provinces et territoires avec 44,2 % (1,8 milliard de dollars) de tous les revenus des services de télécommunication générés par les services de gros, suivi par le Québec avec 20,8 % (843 millions de dollars).

Défiler

Voir les données

Le nombre de lignes Internet de gros a diminué en 2022, chutant de 10 % pour atteindre 1,1 million de lignes au Canada. La baisse s’est produite principalement en Ontario (-12,5%) et au Québec (-12,8%). Cependant, l’Ontario a maintenu la part la plus élevée des lignes de gros avec 0,6 million de lignes (56,3 %) ; le Québec était au deuxième rang avec 0,3 million (26,2 %), et le reste du Canada a totalisé environ 0,2 million (17,5 %).

La Nouvelle-Écosse a connu une croissance importante du nombre de lignes de gros (ajout d’environ6 000 lignes de gros). Cette croissance a très largement contribué à l’augmentation de 12,0 % des lignes de gros dans la région de l’Atlantique (Terre-Neuve-et-Labrador, Nouveau-Brunswick, Île-du-Prince-Édouard et Nouvelle-Écosse), dont le nombre est passé d’environ 56 000 à 63 000 lignes en 2022.

Défiler

Voir les données

Services faisant l’objet d’une abstention de la réglementation

Le Conseil a choisi de ne pas réglementer lorsqu’il conclut qu’un service fait l’objet d’une concurrence suffisante pour protéger les intérêts des utilisateurs et est conforme aux objectifs de la Politique canadienne de télécommunication, tels qu’ils sont énoncés à l’article 7 de la Loi sur les télécommunicationsNote de bas de page 9. C’est ce qu’on appelle l’abstention. Lorsqu’un service fait l’objet d’une abstention de la réglementation, le Conseil ne fixe pas de tarif pour ce service. Le Conseil s’est abstenu de réglementer la plupart des tarifs de détail.

En 2022, environ 96,6 % des revenus de télécommunication ont été générés par des services faisant l’objet d’une abstention. Le pourcentage des revenus provenant des services faisant l’objet d’une abstention variait d’un creux de 74,8 % dans les liaisons spécialisées à un sommet de 99,8 % dans les services mobiles.

Propriété canadienne

L’article 16 de la Loi sur les télécommunications traite de l’admissibilité des entreprises canadiennes à exercer leurs activités à titre d’entreprises de télécommunication.

Sous réserve de certaines exceptions, l’article 16 exige que les entreprises de télécommunication qui possèdent ou exploitent des équipements de télécommunications, et dont les revenus annuels provenant de la prestation de services de télécommunication au Canada représentent plus de 10 % des revenus annuels totaux provenant de la prestation de services de télécommunication au Canada, soient détenues et contrôlées par des Canadiens.

Les revenus annuels totaux provenant de la prestation de services de télécommunication au Canada s’élevaient à 57,2 milliards de dollars en 2022 et, par conséquent, aux fins de l’application des dispositions de l’article 16, 10 % des revenus totaux représentent 5,7 milliards de dollars.

Section 4 : Rendement financier

Cette section met l’accent sur des mesures telles que les dépenses en immobilisations, l’intensité du capital, les investissements pour l’acquisition du BAIIDA. Il s’agit d’indicateurs clés qui peuvent être utilisés pour évaluer le rendement financier du secteur canadien des télécommunications en montrant le montant du capital qui est réinvesti dans l’entretien et l’amélioration des réseaux de télécommunications. L’examen du taux de résiliation, malgré la lentille différente des abonnements au commerce de détail et aux entreprises, offre également une perspective intéressante.

Description longue graphique

| Indicateur | Catégorie | 2022 | 2018 |

|---|---|---|---|

| Dépenses en immobilisations ($ milliards) | Mobile | 3,8 G $ | 2,7 G $ |

| Dépenses en immobilisations ($ milliards) | Services filaires | 10,0 G $ | 9,7 G$ |

| Intensité de capital (%) | Fournisseurs de services mobiles | 12,4 % | 9,6 % |

| Intensité de capital (%) | FST titulaires filaires | 49,7 % | 41,7 % |

| Intensité de capital (%) | Entreprises de câblodistribution filaires et autres entreprises dotées d’installations | 34,5 % | 31,5 % |

| Marge de BAIIDA (%) | Mobile | 48,8 % | 41,0 % |

| Marge de BAIIDA (%) | Services filaires | 34,7 % | 31,5 % |

| Investissements en spectre ($ millions) | Mobile | 45,4 M $ | 121,0 M $ |

Dépenses en immobilisations et intensité du capital

Les dépenses en immobilisations sont des investissements effectués principalement pour l’entretien ou la mise à niveau des réseaux de télécommunicationsNote de bas de page 10. À ce titre, il s’agit d’un indicateur avancé de la conjoncture économique et commerciale du secteur des télécommunications au Canada. En raison des restrictions liées à la COVID-19 et de ses répercussions, de nombreuses entreprises avaient ralenti le flux d’investissements en capital en 2020. En 2021, les dépenses en immobilisations ont connu un rebond important et ont dépassé les niveaux observés en 2019. En 2022, les investissements en capital ont connu une augmentation soutenue pour satisfaire la demande de connexions plus rapides et d’expansion du réseau. Le total des dépenses en immobilisations a augmenté de 3,3 % pour les services sans fil et de 5,2 % pour les services filaires par rapport à l’année précédente. Environ 33,6 % (1,3 milliard de dollars) des dépenses totales en immobilisations pour les services sans fil en 2022 ont été consacrés aux réseaux 5G. En 2022, les grands FST ont investi 13,8 milliards de dollars en dépenses en immobilisations, dont 10 milliards de dollars dans les réseaux filaires et 3,8 milliards de dollars dans les réseaux sans fil.

Entre 2018 et 2022, les dépenses en immobilisations pour les services filaires ont augmenté à un taux annuel moyen de 0,9 %. En 2022, la part des dépenses en immobilisations des grands FST titulaires a diminué, passant de 67,2 % en 2021 à 66,9 %, tandis que la part des dépenses en immobilisations des câblodistributeurs et des autres opérateurs disposant d’installations a légèrement augmenté, passant de 32 % en 2021 à 32,7 %. En ce qui concerne les fournisseurs de services en gros, la part des dépenses en immobilisations a diminué, passant de 0,8 % en 2021 à 0,4 %.

Défiler

Voir les données

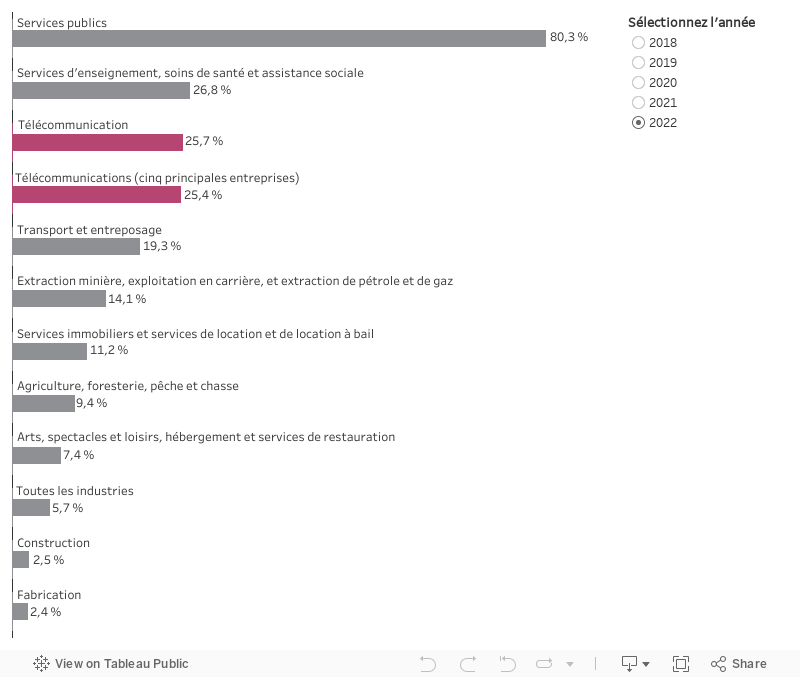

Le secteur des télécommunications est une industrie à forte intensité de capital, qui nécessite des investissements considérables pour construire, entretenir et mettre à niveau une vaste infrastructure de réseau. En 2022, le ratio de l’intensité du capital de l’industrie du secteur des télécommunications (le rapport entre les dépenses en immobilisations et les revenus) était le troisième plus élevé au Canada, après le secteur des services publics et le secteur des services éducatifs, des soins de la santé et de l’assistance sociale. Un ratio d'intensité du capital élevé indique qu'une partie importante des revenus d'un secteur est réinvestie dans les actifs produisant les produits et/ou services générant des revenus.

L’intensité du capital du secteur des télécommunications est stable, passant de 25,5 % en 2021 à 25,7 % en 2022 avec les cinq premiers groupes de compagnies (Bell, Rogers, Shaw, TELUS, and Quebecor) représentant un peu moins de 91 % du total des dépenses en immobilisations dans les télécommunications pour les deux années.

Accessibilité

La navigation des données visuelles ne peut pas se faire par le biais d'un lecteur d'écran, mais l'équivalent de ces données graphiques peut être téléchargé pour la navigation.

Veuillez noter que tous les éléments énumérés sur la page suivante ne s'appliquent pas à nos tableaux de bord : Accessibilité au clavier pour Tableau sur le Web lien externe

Graphique 8 : Intensité de capital pour les secteurs présentant les rapports d’intensité de capital les plus élevés au Canada (%)

Étant donné que de nombreuses entreprises ne reconnaissent pas et n’indiquent pas le spectre comme une dépense en immobilisations, les investissements effectués dans le spectre n’ont pas été inclus dans la figure ci-dessus.

L’intensité du capital de la téléphonie filaire était en baisse pour les câblodistributeurs depuis 2016, mais elle a augmenté de 30,6 % en 2021 à 32,9 % en 2022. Les FST titulaires qui ont majoritairement investis dans la fibre, ont connu une augmentation semblable de l’intensité du capital de la téléphonie filaire, passant de 48 % en 2021 à 49,7 % en 2022. Ces augmentations s’expliquent par l’augmentation des dépenses en immobilisations pour l’extension et l’amélioration des réseaux. Toutefois, au cours de la même période, l’intensité du capital pour les services filaires pour les autres fournisseurs de services dotés d’installations a diminué, passant de 54,6 % à 50,4 %.

L’intensité du capital des fournisseurs de services sans-fils a eu tendance à augmenter au cours des dernières années, mais a diminué légèrement en 2022, passant de 12,7 % en 2021 à 12,4 %. Ce changement s’explique par une augmentation des revenus à un taux plus élevé que les dépenses.

Défiler

Voir les données

Bénéfice avant intérêts, impôts, dépréciation et amortissements (BAIIDA)

Les marges du BAIIDA (c.-à-d. le BAIIDA en pourcentage des revenus totaux des services de télécommunication) sont importantes à l’évaluation du rendement financier d’une entreprise ou d’un groupe d’entreprises. Les marges sont calculées pour les FST dont au moins 80 % de leurs revenus totaux sont représentés par les services de télécommunicationNote de bas de page 11.

Sur la période 2018-2022, les marges des services sans fil ont toujours été supérieures à celles des services filaires, l’écart entre les deux services continuant à se creuser alors que les marges des services sans fil atteignant 48,8 % et celles des services filaires 34,7 % en 2022.

Défiler

Voir les données

Au cours de la période 2018-2022, les marges moyennes des BAIIDA se sont élevées à environ 45,2 % pour les entreprises de câblodistribution et à 40,2 % pour les FST titulaires.

Investissement dans le spectre mis aux enchères

Les investissements annuels dans le spectreNote de bas de page 12 mis aux enchères de 2018 à 2022 étaient respectivement de 0,12 milliard de dollars (2018), 3,5 milliards de dollars (2019), 0,15 milliard de dollars (2020), 8,9 milliards de dollars (2021) et 0,45 milliard de dollars (2022)Note de bas de page 13. Les investissements effectués de 2018 à 2022 reflètent les investissements faits par les entreprises de services mobiles pour acquérir des services de communications personnelles – bloc G (SCP-G) et 700 mégahertz (MHz), 2 300 MHz, 2 500 MHz, 600 MHz et 3 500 MHz.

Taux de désabonnement

Le taux de désabonnement moyen est une mesure du roulement des abonnés. Un taux de désabonnement élevé suggère que les clients quittent leurs fournisseurs existants pour un certain nombre de raisons, y compris l’insatisfaction à l’égard du service, les enjeux concernant les prix ou le désir de profiter des offres concurrentielles. À l’inverse, les faibles taux de désabonnement indiquent que les clients ne changent pas de fournisseur, ce qui peut indiquer que les clients voient l’intérêt de rester avec leur fournisseur actuel ou qu’il y a un manque d’incitations qui les motivent à changer de fournisseur, y compris un manque de solutions de rechange. En 2022, les taux mensuels moyens de résiliation des contrats de téléphonie mobile sont restés stables à 1,1 %, comme l’année précédente. Les taux mensuels moyens de désabonnement aux services Internet résidentiels sont également demeurés les mêmes à 1,5 %, tandis que les taux mensuels moyens de désabonnement aux services Internet pour les entreprises ont légèrement diminué, passant de 1,2 % à 1,0 %.

Section 5 : Résumés des secteurs

Cette section fournit un résumé des six secteurs de détail (mobile, Internet fixe, accès local et interurbain, données et liaisons spécialisées) et du marché de gros au sein du secteur canadien des télécommunications.

En 2022, les revenus totaux des services de télécommunication canadiens ont connu une croissance de 3,5 % par rapport à 2021 et ont atteint 57,2 milliards de dollars. Les revenus totaux des services de télécommunication de détail, qui représente la majorité des revenus des services de télécommunication, s’élevaient à 53,1 milliards de dollars, une augmentation de 3,4 % depuis 2021 et, en moyenne, une augmentation de 1,9 % par année de 2018 à 2022. Les secteurs des services mobiles de détail et des services Internet fixes ont enregistré une croissance de revenus de 5,5 % et 4,9 % respectivement en 2022.

Description longue graphique

| Secteur | Mobile | Internet fixe | Donnés | Liaison spécialisée | Local et accès | Interurbain |

|---|---|---|---|---|---|---|

| Revenus des services de détail ($ milliards) | 29,5 G $ | 15,2 G $ | 2,2 G $ | 0,6 G $ | 4,8 G $ | 0,8 G $ |

| Croissance (2021 à 2022) | +5,5 % | +4,9 % | -4,9 % | -4,0 % | -5,9 % | -6,3 % |

Le secteur des services mobiles a été le principal contributeur au total global des revenus des services de télécommunication de détail en 2022. Il a connu un taux de croissance positif de 5,5 %, ajoutant plus de 1,5 milliard depuis 2021. Il est resté le secteur le plus important, représentant plus de la moitié (55,5 %) de l’ensemble des revenus des télécommunications de détail. Le secteur des services Internet fixes représentait plus du quart (28,7 %) de tous les revenus de détail et présentait une augmentation de 4,9 % par rapport à l’année précédente. Les revenus de tous les autres secteurs ont continué de diminuer depuis 2000-2001 pour les accès locaux et de longue distance, depuis 2013 pour les lignes privées et depuis 2014 pour les données.

Secteur des services mobiles de détail – Un accent sur la téléphonie mobile

En 2020, le CRTC a remanié les collectes de données pour le secteur des services mobile afin de saisir les services mobiles dans trois catégories distinctes : 1. Services de téléphonie mobile ; 2. Services à large bande mobiles ; 3. Autres forfaits pour appareils mobiles connectésNote de bas de page 14. Étant donné les changements récents, le résumé de ce secteur mettra plus spécifiquement l’emphase sur la téléphonie mobile (TM). En 2022, les revenus de la catégorie TM représentaient plus de 96 % des revenus totaux de la vente au détail de téléphones mobiles.

| Services mobiles de détail | 2020 (TM) | 2021 (TM) | 2022 (TM) |

|---|---|---|---|

| Revenus de la téléphonie mobile (milliards $) | 25,9 G$ | 27,0 G$ | 28,5 G$ |

| Abonnés (millions) | 32,4 M | 33,6 M | 35,4 M |

| Croissance annuelle des revenus (%) | N/A | 4,3 % | 5,4 % |

| Abonnés ayant des forfaits de données (%) | 83,5 % | 85,5 % | 88,6 % |

| Consommation mensuelle moyenne de données d’un abonné à la téléphonie mobile (Go) | 3,7 Go/mois | 4,7 Go/mois | 5,7 Go/mois |

| RMPU mensuelNote de bas de page 15 ($) | 66,70 $ | 68,24 $ | 68,71 $ |

| Taux de désabonnementNote de bas de page 16 moyen mixte prépayé/postpayé des trois principaux fournisseurs de services mobiles au Canada (%) | 1,2 % | 1,2 % | 1,2 % |

| Composante | 2018 | 2019 | 2020 (TM) | 2021 (TM) | 2022 (TM) | Croissance (%) 2021-2022 |

|---|---|---|---|---|---|---|

| Voix de base | 7 747,3 | 7 718,4 | 7 055,1 | 5 654,9 | 5 454,3 | -3,5 |

| Interurbains | 417,4 | 367,5 | 366,3 | 357,5 | 353,5 | -1,1 |

| Téléavertisseur | 9,0 | 13,2 | 10,7 | 10,3 | 9,1 | -11,6 |

| Équipement terminal (y compris les appareils portatifs) | 6 961,9 | 7 121,8 | 6 330,5 | 6 869,9 | 6 911,7 | 0,6 |

| Données | 10 857,0 | 11 284,0 | 11 355,4 | 13 238,5 | 14 172,2 | 6,6 |

| Itinérance et autres | 1 125,0 | 1 151,3 | 794,0 | 833,1 | 1 566,2 | 88,0 |

| Total | 27 117,7 | 27 656,1 | 25 912,0 | 27 021,7 | 28 466,9 | 5,3 |

L’IFRS 15 est entrée en vigueur le 1er janvier 2018 pour toutes les entreprises canadiennes ayant une responsabilité publique. En vertu des nouvelles normes comptables, les revenus sont constatés au contrôle des biens ou des services, ce qui a une incidence principalement sur les revenus d’équipement terminal en 2018.

Après des pressions financières causées par la pandémie de COVID-19, le secteur de la TM de détail a connu un redressement en 2021 et a continué à croître en 2022, les revenus passant de 27 milliards de dollars en 2021 à 28,5 milliards de dollars en 2022, soit un taux de croissance de 5,3 %. L’augmentation est attribuable en partie à une hausse de 6,6 % des revenus associés aux données, qui ont atteint 14,2 milliards de dollars en 2022 et ont représenté près de la moitié des revenus de la téléphonie mobile au détail. Au cours de la même période, les ventes d’équipements et d’appareils mobiles, deuxième source de revenus dans ce secteur, n’ont augmenté que de 0,6 %. En outre, l’abonné moyen a consommé plus de données que jamais, passant de 4,7 Go en 2021 à 5,7 Go en 2022, soit un taux de croissance de 21,3 %.

D’une population de 39,6 millions d’habitants, il y avait 35,4 millions d’abonnés à la TM en 2022, les réseaux mobiles couvrant environ un cinquième de la masse terrestre géographique du Canada et atteignant 99,7 % de la population canadienne. En 2022, les réseaux sans fil évolués tels que les réseaux 5G ont continué à offrir des vitesses plus élevées que les réseaux de génération précédente. Les réseaux 5G étaient offerts à environ 91,3 % de la population canadienne en 2022, comparativement à 87,8 % l’année précédente. La génération précédente de réseau mobile (évolution à long terme avancée ou LTE-A) a atteint environ 97,8 % de la population canadienne en 2022.

Description longue graphique

| Services mobiles de détail | 2022 | 2021 |

|---|---|---|

| Canadiens ayant accès aux services LTE | 99,5 % | 99,4 % |

| Canadiens ayant accès aux services LTE-A | 97,8 % | 97,7 % |

| Principales routes et autoroutes desservies par les services LTE | 87,8 % | 87,2 % |

| Canadiens ayant accès aux services 5G | 91,3 % | 87,8 % |

Le secteur de la TM a continué d’être dominé par les trois plus importants fournisseurs de services mobiles (les trois premiers), Rogers, Bell et TELUS. En 2022, ces entités représentaient 88,5 % des revenus des services de TM de détail. Les trois premiers détenaient la majorité des revenus de la TM dans chaque province ou territoire, sauf en Saskatchewan où les autres fournisseurs – notamment SaskTel – détenaient 57,3 % des revenus du secteur de la TM en 2022Note de bas de page 18.

Défiler

Voir les données

Les autres fournisseurs de téléphonie sont par exemple, SaskTel, Freedom Mobile, Vidéotron, Eastlink, Ice wireless, TBayTel et d’autres exploitants de réseau mobile virtuel (ERMV) limités.

Secteur des services Internet fixes de détail

Description longue graphique

| Aperçu du secteur des services Internet fixes de détail | 2022 | 2021 |

|---|---|---|

| Abonnés : services Internet fixes de détail | 16,4 M | 16,1 M |

| Revenus : services Internet fixes de détail | 15,2 G $ | 14,5 G $ |

| Taux de croissance | +4,9 % | +9,0 % |

| TCAC sur 5 ans | +6,7 % | +7,3 % |

| Aperçu des services Internet fixe résidentiel | 2022 | 2021 |

|---|---|---|

| Ménages ayant un abonnement à un service Internet fixe | 93,9 % | 93,5 % |

| Ménages ayant accès à un service 50/10 Mbps avec données illimitées | 93,0 % | 91,4 % |

| Abonnés à un service de 50+ Mbps (toute donnée) | 76,9 % | 73,2 % |

| Vitesse de téléchargement moyenne | 331,1 Mbps | 258,8 Mbps |

| Utilisation moyenne de données | 482,5 Go/mois | 443,9 Go/mois |

| RMPU par mois | 68,11 $/mois | 66,99 $/mois |

| Type | Composante | 2018 | 2019 | 2020 | 2021 | 2022 | Croissance (%) 2021-2022 | TCAC (%) 2018-2022 |

|---|---|---|---|---|---|---|---|---|

| Internet | Accès | 9 385,0 | 9 992,9 | 10 562,7 | 11 540,2 | 12 054,3 | 4,5 | 6,5 |

| Applications, équipement et autres services liés à InternetNote de bas de page 19 | 419,6 | 505,5 | 555,6 | 654,1 | 748,0 | 14,4 | 15,5 | |

| Total | 9 804,6 | 10 498,4 | 11 118,3 | 12 194,3 | 12 802,3 | 5,0 | 6,9 | |

| Entreprise | Accès et transport | 1 575,7 | 1 894,0 | 1 838,3 | 1 911,3 | 2 098 1 | 9,8 | 7,4 |

| Applications, équipement et autres services liés à Internet | 385,1 | 437,6 | 379,6 | 425,0 | 347,7 | -18,2 | -2,5 | |

| Total | 1 960,8 | 2 331,7 | 2 217,9 | 2 336,4 | 2 445,8 | 4,7 | 5,7 | |

| Tous | Total | 11 765,4 | 12 830,1 | 13 336,2 | 14 530,6 | 15 248,1 | 4,9 | 6,7 |

Le secteur des services Internet fixes de détail a été un des deux secteurs des télécommunications de détail à connaître une croissance de ses revenus en 2022, en augmentant de 4,9 % pour atteindre des revenues d’environ 15,2 milliards de dollars. Les sous-secteurs qui ont connu une plus grande augmentation sont ceux de services de résidence, d’équipement et autres services résidentiels liés à Internet à 14,4 %, et les services d’accès Internet et de transport d’affaires à 9,8 %. Cependant, l’augmentation des revenus est principalement attribuable aux sous-secteurs de services d’accès résidentiels et de services d’accès Internet et de transport d’affaires. Les revenus d’Internet résidentiel ont augmenté puisque les ménages s’abonnent à des forfaits Internet avec des vitesses plus rapides et des données illimitées.

À la suite du rétablissement des répercussions de la pandémie de COVID-19 en 2021, les revenus des services Internet d’affaires ont continué à croître en 2022. Ils sont passés de 2,3 milliards de dollars en 2021 à 2,4 milliards de dollars en 2022 (soit un taux de croissance de 4,7 %).

Le nombre d’abonnés résidentiels est resté relativement stable, atteignant 93,9 % des ménages canadiens en 2022, une augmentation de 0,4 % par rapport à 2021. Les entreprises de câblodistribution et les FST titulaires représentaient la majorité des abonnés (87,8 %), tandis que les autres entités représentaient 12,2 %, une diminution par rapport à 2021 (14,7 %).

La migration vers les forfaits Internet haute vitesse s’est poursuivie à mesure que les besoins de la population canadienne ont changé, et que le déploiement élargi de la fibre et les technologies sans fil fixes évoluées ont amélioré l’accessibilité à ces types de forfaits. La proportion d’abonnements résidentiels à des services offrant des vitesses de 100 Mb/s ou plus est passée de 52,7 % en 2021 à 58,1 % en 2022. En 2022, 17,0 % des abonnements étaient destinés à des services offrant des vitesses d’au moins un gigabit par seconde (Gb/s) en 2022, comparativement à 11,8 % en 2021.

En 2022, la population canadienne a continué à passer plus de temps en ligne pour l’école, le travail et les loisirs, ainsi, la quantité moyenne de données téléchargées par les abonnés à Internet résidentiel a augmenté de plus de 30 Go/mois au cours de l’année écoulée, passant de 404,9 Go par mois en 2021 à 439,7 Go/mois en 2022 (augmentation de 8,6 %). Les quantités moyennes de téléchargement ont également augmenté, passant de 39 Go/mois à 42,8 Go/mois au cours de la même période (soit une croissance de 9,6 %). L’adoption accrue de services de vidéo sur demande par abonnement en HD et 4K, de jeux, de services de téléconférence vidéo et d’échange de fichiers volumineux peut avoir contribué à cette croissance de l’utilisation des données.

Secteur de la téléphonie filaire de détail

| 2018 | 2019 | 2020 | 2021 | 2022 | |

|---|---|---|---|---|---|

| Revenus des services téléphoniques filaires de détail | 7.1 G$ | 6.5 G$ | 6.2 G$ | 6,0 G$ | 5,6 G$ |

| Abonnés à la téléphonie filaire de détail | 13.8 M | 13.6 M | 12.3 M | 12,2 M | 11,4 M |

| Taux de croissance des revenus | -5,6 % | -8,0 % | -4,1 % | -3,9 % | -5,7 % |

| TCAC des revenus (5 ans) | -6,1 % | -6,7 % | -5,6 % | -5,4 % | -5,5 % |

| Service | 2018 | 2019 | 2020 | 2021 | 2022 | Croissance (%) 2021-2022 |

TCAC (%) 2018-2022 |

|---|---|---|---|---|---|---|---|

| Revenus locaux de détail | 5 998,9 | 5 513,0 | 5 246,2 | 5 106,2 | 4 819,0 | -5,9 | -5,7 |

| Revenus de vente au détail d’interurbains | 1 051,9 | 970,3 | 968,2 | 864,9 | 810,0 | -6,3 | -6,3 |

| Total des revenus des services de détail locaux et interurbains | 7 050,8 | 6 483,3 | 6 214,4 | 5 971,1 | 5 629,0 | -5,7 | -5,5 |

En 2022, le secteur des services téléphoniques filaires de détail a indiqué des revenus d’environ 5,6 milliards de dollars, avec une baisse annuelle moyenne de 5,5 % depuis 2018. Les revenus locaux (excluant les contributions) ont représenté 85,6 % des revenus des services téléphoniques filaires de détail en 2022. Les revenus des services interurbains se sont élevés à environ 810 millions de dollars, une baisse d’un taux annuel moyen de 6,3 % depuis 2018.

De 2018 à 2022, les revenus des services téléphoniques filaires de résidence par ligne ont augmenté de 0,17 $ pour s’établir à 36,86 $ par mois, tandis que les revenus par ligne des services téléphoniques filaires d’affaires ont diminué de 2,58 $ pour s’établir à 43,52 $ par mois.

Les entreprises titulaires représentaient 66,7 % des revenus des services téléphoniques filaires de détail du secteur résidentiel en 2022, soit une augmentation de 1,7 point de pourcentage par rapport à 2021, légèrement au-dessus de la moyenne de 65,6 % pour la période de 2018-2022. Les entreprises titulaires représentaient 73,8 % des services téléphoniques filaires du secteur des affaires, soit une hausse de 1,6 point de pourcentage depuis 2021 et de 5,6 points de pourcentage depuis 2018. Les parts de revenus résidentiels des câblodistributeurs représentaient 28 % des revenus résidentiels téléphoniques filaires de détail en 2022.

Il y avait 18 994 téléphones publics en 2022, générant en moyenne 190 $ en revenus annuels par unité, comparativement à 36 558 téléphones publics générant 367 $ par unité en 2018. Le nombre de téléphones publics a diminué de plus de 5 100 (21,3 %) de 2021 à 2022, tandis que le revenu moyen par téléphone a diminué de 17 $ (8,2 %).

| 2018 | 2019 | 2020 | 2021 | 2022 | |

|---|---|---|---|---|---|

| Revenus des services données et de liaison spécialisée de détail | 3,2 G$ | 3,1 G$ | 3,0 G$ | 2,9 G$ | 2,8 G$ |

| Taux de croissance des revenus | -1,3 % | -3,2 % | -5,4 % | -2,1 % | -4,7 % |

| TCAC des revenus (5 ans) | -2,6 % | -2,4 % | -2,9 % | -3,0 % | -3,0 % |

| Secteur | Sous-secteur | 2018 | 2019 | 2020 | 2021 | 2022 | Croissance (%) 2021-2022 |

TCAC (%) 2018-2022 |

|---|---|---|---|---|---|---|---|---|

| Données | Protocoles de données | 1 845,3 | 1 739,0 | 1 691,1 | 1 625,9 | 1 515,8 | -6,8 | -4,8 |

| Autres | 689,9 | 697,5 | 646,5 | 690,0 | 686,3 | -0,5 | -0,1 | |

| Total | 2 535,2 | 2 436,5 | 2 337,6 | 2 316,0 | 2 202,0 | -4,9 | -3,5 | |

| Liaison spécialisée | Total | 700,1 | 694,5 | 624,2 | 585,2 | 561,7 | -4,0 | -5,4 |

| Total | Total | 3 235,3 | 3 131,0 | 2 961,9 | 2 901,2 | 2 763,7 | -4,7 | -3,9 |

Les services de données et de liaisons spécialisées désignent les services vendus par les FST à des clients d’affaires qui fournissent des canaux de communication privés et hautement sécurisés entre les emplacements. Les revenus tirés des services de données et de liaisons spécialisées sont en baisse depuis 2014.

Les services de données sont des services par paquets qui commutent intelligemment les données par les réseaux des entreprises. Ils utilisent des protocoles de données comme Ethernet et les protocoles Internet, ou des protocoles de données hérités tels que X.25, le mode de transfert asynchrone (MTA) et le relais de trames pour la transmission de données. La sous-catégorie « Autre » comprend le matériel de gestion de réseau et de réseautage.

Les services de liaison spécialisée fournissent des connexions de communication dédiées non commutées entre deux points ou plus pour le transfert de données, de vidéo ou de messages vocaux.

Les services de données ont enregistré une perte de 4,9 % en 2022 par rapport à 2021, soit 1,4 point de pourcentage de plus que la perte moyenne enregistrée au cours de la période 2018-2022 (3,5 %). Les services de liaison spécialisée avec une perte de 4 % en 2022 étaient inférieurs à la baisse moyenne de 5,4 % entre 2018 et 2022.

Les FST titulaires représentaient environ 66,3 % des revenus des services de données de détail et des lignes privées de détail en 2022, ce qui est semblable aux 66 % des revenus qu’ils représentaient en 2021.

Services de gros

| 2018 | 2019 | 2020 | 2021 | 2022 | |

|---|---|---|---|---|---|

| Revenus de gros | 3,8 G$ | 4,1 G$ | 4,1 G$ | 3,9 G$ | 4,1 G$ |

| Taux de croissance des revenus | -4,4 % | 5,4 % | 1,3 % | -5,7 % | 4,8 % |

| TCAC des revenus (5 ans) | 0,4 % | 0,8 % | 0,3 % | -0,8 % | 1,4 % |

| Type | Sous-type | Secteur | 2018 | 2019 | 2020 | 2021 | 2022 | Croissance (%) 2021-2022 |

TCAC (%) 2018-2022 |

|---|---|---|---|---|---|---|---|---|---|

| Réseau filaire | Voix | Local et accès | 570,5 | 564,7 | 586,9 | 488,6 | 518,6 | 6,1 | -2,4 |

| Interurbains | 300,2 | 339,0 | 348,4 | 321,9 | 292,0 | -9,3 | -0,7 | ||

| Total partiel | 870,8 | 903,7 | 935,3 | 810,6 | 810,7 | 0,0 | -1,8 | ||

| Non vocal | Internet | 571,4 | 674,1 | 751,5 | 743,0 | 749,7 | 0,9 | 7,0 | |

| Données | 683,8 | 716,9 | 797,2 | 678,1 | 738,4 | 8,9 | 1,9 | ||

| Liaison spécialisée | 524,9 | 510,6 | 450,0 | 380,4 | 359,5 | -5,5 | -9,0 | ||

| Total partiel | 1 780,1 | 1 901,5 | 1 998,7 | 1 801,6 | 1 847,7 | 2,6 | 0,9 | ||

| Tous | Total des services filaires | 2 650,9 | 2 805,2 | 2 934,0 | 2 612,2 | 2 658,4 | 1,8 | 0,1 | |

| Mobile | Tous | Itinérance | 723,9 | 730,0 | 635,4 | 654,4 | 778,8 | 19,0 | 1,8 |

| AutresNote de bas de page 21 | 469,5 | 517,3 | 536,4 | 606,7 | 622,4 | 2,6 | 7,3 | ||

| Total des services mobiles | 1 193,4 | 1 247,3 | 1 171,8 | 1 261,1 | 1 401,3 | 11,1 | 4,1 | ||

| Tous | Total | Total | 3 844,3 | 4 052,5 | 4 105,8 | 3 873,3 | 4 059,7 | 4,8 | 1,4 |

Pour favoriser la concurrence, le CRTC exige que les grandes entreprises vendent l’accès à leurs réseaux à des tarifs et des modalités particulières.

Les plus petits fournisseurs de services utilisent cet accès pour offrir les services Internet et d’autres services à leurs clients de détail. Ces fournisseurs de services Internet (FSI)Note de bas de page 22 sont des clients de gros des grandes entreprises de câble et de téléphonie.

En 2022, le secteur des télécommunications de gros a généré des revenus de 4,1 milliards de dollars, dont 34,5 % de ceux-ci étaient pour la fourniture de services mobiles et 65,5 % pour les services filaires.

Un certain nombre de FSI dépendent des services d’accès offerts par les FSI titulaires et les entreprises de câblodistribution pour se connecter à leurs clients. Au fil des ans, les ventes de services d’accès de câblodistribution aux FSI indépendants ont augmenté à un taux annuel de 12,4 % depuis 2018 comparativement à 7 % pour tous les services Internet.

Le nombre de lignes d’accès Internet de gros a baissé de 13,2 %, passant de 1,3 million en 2021 à 1,1 million en 2022. Toutefois, le nombre de ces lignes qui ont une vitesse de téléchargement de 50 Mb/s et plus (haute-vitesse) a augmenté de 5,1 % au cours de la même période et représentait 60,5 % de toutes les lignes de gros en 2022, comparativement à 50 % en 2021. L’Ontario possède la plus grande part de lignes de gros (56,3 %) et de revenus (59,2 %) au Canada, et ce, avec une marge importante. Le Québec arrive en deuxième position avec 26,2 % des lignes de gros et 26,7 % des revenus. La part des revenus générés par les autres régions du Canada est de 5,4 % pour les provinces de l’Atlantique, 3,7 % pour les Prairies, et 5,0 % pour la Colombie-Britannique et les Territoires.

Défiler

Voir les données

L’information contenue dans la figure ci-dessus concernant les lignes des services Internet de gros à haute vitesse provient d’un échantillon des plus grands FSI. Ils ont indiqué environ 70 % des revenus totaux des services Internet de gros en 2022.

Il convient de noter que le nombre de lignes de service Internet de gros à haute vitesse a néanmoins augmenté à un taux annuel de 19,4 % de 2018 à 2022, et représente maintenant environ 60,5 % de toutes les lignes de gros. Les lignes de services Internet de gros dont les vitesses de téléchargement sont d’un gigabit par seconde et plus ont connu la plus forte croissance (74,8 %), par rapport à l’année précédente.

Défiler

Voir les données

Section 6 : Ensembles de données proposées sur le portail des données ouvertes

Il y a quatre classeurs Excel et CSV ZIP liés à ce rapport qui ont été publiés sur le portail des données ouvertes. Ils contiennent les données des graphiques et des tableaux de la présente section du rapport sur le marché des communications (RMC), en plus d’ensembles de données supplémentaires qui proviennent d’éditions antérieures du RMC.

Instructions : Utiliser le tableau ci-dessous pour chercher des ensembles de données disponibles sur le portail des données ouvertes qui sont liés à la présente section du RMC. Une fois l’ensemble de données trouvé, accéder à la page Recherche de données du RMC et télécharger les classeurs Données – Secteur des télécommunications ; Données – Services de gros (télécommunications) ; Données – Services locaux et interurbains ; Données – Transmission de données et liaison spécialisée. Chercher le nom de l’onglet parmi les onglets du classeur Excel pour trouver les données.

| Classeur | Nom de l’onglet | Titre |

|---|---|---|

| Données – Secteur des télécommunications | T-I1 | Aperçu des revenus totaux des services de télécommunication (milliards $) |

| Données – Secteur des télécommunications | T-I2 | Part des revenus des télécommunications par secteur (%) |

| Données – Secteur des télécommunications | T-I3 | Aperçu de la part des revenus des services de détail et de la part des revenus des services de gros (%) |

| Données – Secteur des télécommunications | T-I4 | Aperçu des indicateurs clés du rendement financier des télécommunications |

| Données – Secteur des télécommunications | T-I5 | Aperçu des revenus de détail par secteur |

| Données – Secteur des télécommunications | T-I6 | Aperçu de la couverture mobile |

| Données – Secteur des télécommunications | T-I7 | Aperçu du secteur des services Internet fixes de détail |

| Données – Secteur des télécommunications | T-G2 | Total des revenus des services de télécommunication (milliards $) et taux de croissance (%) |

| Données – Secteur des télécommunications | T-G3 | Revenus totaux par type de FST (milliards $) |

| Données – Secteur des télécommunications | T-G4 | Entreprises offrant des services de télécommunication par type de FST (%) |

| Données – Secteur des télécommunications | T-G5 | Répartition des FST par nombre de secteurs où ils offrent des services (%) |

| Données – Secteur des télécommunications | T-G6 | Part des revenus des FST regroupés selon le nombre de secteurs avec services offerts (%) |

| Données – Secteur des télécommunications | T-G7 | Revenus de télécommunication par catégorie et par province ou territoire (millions $) |

| Données – Secteur des télécommunications | T-G8 | Lignes prêtes à soutenir l’accès haute vitesse de gros par province et par territoire (en milliers) |

| Données – Secteur des télécommunications | T-G9 | Subventions payées aux entreprises de services locaux titulaires (millions $) et taux de contribution (%) |

| Données – Secteur des télécommunications | T-G10 | Dépenses en immobilisations relatives aux services de télécommunication selon le type (milliards $) |

| Données – Secteur des télécommunications | T-G11 | Intensité de capital pour les industries présentant les rapports d’intensité de capital les plus élevés (%) |

| Données – Secteur des télécommunications | T-G12 | Intensité de capital des services de télécommunication (%), selon le type de FST |

| Données – Secteur des télécommunications | T-G13 | Marges de BAIIDA par secteur (%) |

| Données – Secteur des télécommunications | T-G14 | Part de marché pour les revenus des services mobiles de détail (%) |

| Données – Secteur des télécommunications | T-G15 | Pourcentage de lignes des services Internet de gros à haute vitesse par région (%) |

| Données – Secteur des télécommunications | T-G16 | Pourcentage de la part des revenus des services Internet de gros à haute vitesse par région (%) |

| Données – Secteur des télécommunications | T-G17 | Lignes prêtes à soutenir l’accès haute vitesse de gros par vitesse de téléchargement (en milliers) |

| Données – Secteur des télécommunications | T-T1 | Part de marché des revenus totaux par type de fournisseur de services (%) |

| Données – Secteur des télécommunications | T-T2 | Pourcentage des revenus des services de télécommunication faisant l’objet d’une abstention de la réglementation (%) |

| Données – Secteur des télécommunications | T-T3 | Aperçu du secteur des services mobiles de détail |

| Données – Secteur des télécommunications | T-T4 | Composantes des revenus des services sans mobiles et de téléappel de détail (millions $) |

| Données – Secteur des télécommunications | T-T5 | Revenus des services Internet de détail (millions $) |

| Données – Secteur des télécommunications | T-T6 | Aperçu du secteur des services téléphoniques filaires de détail |

| Données – Secteur des télécommunications | T-T7 | Revenus des services locaux et interurbains de détail (millions $) |

| Données – Secteur des télécommunications | T-T8 | Aperçu du secteur des services de transmission de données et de liaison spécialisée |

| Données – Secteur des télécommunications | T-T9 | Revenus des services de transmission de données et de liaison spécialisée de détail (millions $) |

| Données – Secteur des télécommunications | T-T10 | Aperçu du marché de gros |

| Données – Secteur des télécommunications | T-T11 | Revenus des services de télécommunication de gros, par secteur (millions $) |

| Données – Secteur des télécommunications | T-S1 | Répartition des revenus de services de télécommunication par région (milliards $) |

| Données – Secteur des télécommunications | T-S2 | Pourcentage des revenus des services au détail de télécommunication faisant l’objet d’une abstention de la réglementation (%) |

| Données – Secteur des télécommunications | T-S3 | Immobilisations relatives aux services de télécommunication dans les installations et les équipements, selon le type de FST (milliards $) |

| Données – Secteur des télécommunications | T-S4 | Revenus générés par les services 9-1-1 (millions $) |

| Données – Secteur des télécommunications | T-S5 | Part de marché des revenus des services de télécommunication de détail filaires (%), par type de FST |

| Données – Services de gros (télécommunications) | SG 1 | Revenus des services de télécommunication de gros, par secteur de marché (million $) |

| Données – Services de gros (télécommunications) | SG 2 | Revenus des services de télécommunication locaux de gros, selon la composante principale (millions $) |

| Données – Services de gros (télécommunications) | SG 3 | Revenus des services de télécommunication locaux de gros, par province (millions $) |

| Données – Services de gros (télécommunications) | SG4 | Abonnements aux services d’accès haute vitesse (AHV) de gros au Canada, en pourcentage du total |

| Données – Services de gros (télécommunications) | SG5 | Revenus reliés aux services Internet de gros, par type de service (millions $) |

| Données – Services de gros (télécommunications) | SG6 | Revenus des services AHV de gros, par type de service (millions $) |

| Données – Services de gros (télécommunications) | SG7 | Abonnements à un service AHV de gros par LAN et par câble, par type de service (milliers) |

| Données – Services de gros (télécommunications) | SG8 | Revenus mensuels par abonnement à un service AHV de gros par LAN et par câble ($) |

| Données – Services de gros (télécommunications) | SG9 | Abonnements AHV de gros, par vitesse de service en Mbps (milliers) |

| Données – Services de gros (télécommunications) | SG10 | Revenus des services de protocoles de données de gros, par type de services (millions $) |

| Données – Services de gros (télécommunications) | SG11 | Revenus des services sans fil mobiles de gros, par type de services (millions $) |

| Données – Services de gros (télécommunications) | SG12 | Lignes locales et d’accès, par type de FST (milliers) |

| Données – Services de gros (télécommunications) | SG13 | Part de marché des revenus des services de télécommunication filaires de gros, par type de FST (%) |

| Données – Services de gros (télécommunications) | SG14 | Revenus des services locaux et d’accès, par type de FST (millions $) |

| Données – Services de gros (télécommunications) | SG15 | Revenus des services interurbains, par type de FST (millions $) |

| Données – Services de gros (télécommunications) | SG16 | Pourcentage des revenus des services de télécommunication de gros générés par les services faisant l’objet d’une abstention de la réglementation (%) |

| Données – Services de gros (télécommunications) | SG17 | Revenus des services de télécommunication de gros par type de service (%) |

| Données – Services de gros (télécommunications) | SG18 | Dépenses entre fournisseurs par dollar de revenu des services filaires ($) |

| Données – Services locaux et interurbains | SLI1 | Revenus des services téléphoniques locaux et interurbains de résidence de détail, par type de FST (millions $) |

| Données – Services locaux et interurbains | SLI2 | Revenus des services téléphoniques locaux et interurbains d’affaires de détail, par type de FST (millions $) |

| Données – Services locaux et interurbains | SLI3 | Lignes téléphoniques locales de résidence et d’affaires, par type de FST (milliers) |

| Données – Services locaux et interurbains | SLI4 | Revenus mensuels des services locaux et interurbains de résidence et d’affaires, par ligne ($) |

| Données – Services locaux et interurbains | SLI5 | Revenus mensuels des services téléphoniques locaux ($) de détail, par ligne et par type de FST |

| Données – Services locaux et interurbains | SLI6 | Part de revenus des grands FST titulaires dans le marché des services interurbains de détail (%), par région |

| Données – Services locaux et interurbains | SLI7 | Revenus de téléphones publics des grands FST titulaires |

| Données – Services locaux et interurbains | SLI8 | Nombre de téléphones publics des grands FST titulaires |

| Données – Services locaux et interurbains | SLI9 | Revenus mensuels des services interurbains de résidence et d’affaires, par ligne ($) |

| Données – Transmission de données et liaison spécialisée | DLS1 | Revenus des services de transmission de données de détail par type de protocole de données utilisé (millions $) |

| Données – Transmission de données et liaison spécialisée | DLS2 | Répartition des revenus des services de données, par type de protocole récent (%) |

| Données – Transmission de données et liaison spécialisée | DLS3 | Revenus des services de liaison spécialisée de détail par type de FST (millions $) |

| Données – Transmission de données et liaison spécialisée | DLS4 | Part de marché des revenus des services de transmission de données et de liaison spécialisée de détail (%), par type de FST |

| Données – Transmission de données et liaison spécialisée | DLS5 | Part de marché des revenus des services de transmission de données de détail (%), par type de FST |

| Données – Transmission de données et liaison spécialisée | DLS6 | Part de marché des revenus des services de transmission de données de détail, par FST et type de protocole de données utilisé (%) |

| Données – Transmission de données et liaison spécialisée | DLS7 | Part de marché des revenus des services de liaison spécialisée de détail (%) |

| Données – Transmission de données et liaison spécialisée | DLS8 | Liaisons spécialisées faisant l’objet d’une abstention de la réglementation |

| Données – Transmission de données et liaison spécialisée | DLS9 | Revenus des services de transmission de données et liaisons spécialisées faisant l’objet d’une abstention de la réglementation (%) |

Section 7 : Méthodologie

Dépenses en immobilisations et intensité du capital

Les dépenses en immobilisations sont les coûts associés à l’acquisition, à la construction et à l’installation de nouveaux biens de réseaux de télécommunications, au remplacement ou à l’ajout de biens existants, ou à la location. La mesure des dépenses en immobilisations dans le présent rapport comprend uniquement les données des entreprises qui ont fourni à la fois des données sur les revenus et les dépenses en immobilisations des services de télécommunication.

L’intensité du capital est le ratio des dépenses en immobilisations par rapport aux revenus. La mesure de l’intensité du capital du secteur des télécommunications qui se trouve dans le présent rapport a été calculée en divisant le total dépenses en immobilisations annuelles par les revenus annuels des services de télécommunication des entreprises qui ont indiqué des dépenses en immobilisations. L’intensité du capital des cinq principaux FST a été calculée en divisant la somme de leurs dépenses en immobilisations par leurs revenus des services de télécommunication respectifs à la fin de l’exercice.

L’intensité du capital pour tous les autres secteurs représenté à la figure 8 a été calculée en divisant les dépenses en immobilisations du secteur par les revenus du secteur pour l’ensemble de l’année. Les dépenses en immobilisations du secteur et ses revenus se trouvent dans les tableaux 34-10-0035-01 et 33-10-0226-01 de Statistique Canada.

Taux de désabonnement

Le taux de désabonnement mensuel moyen est obtenu en divisant le nombre d’abonnés qui ont quitté leur FST au cours d’un mois par le nombre total d’abonnés au service au cours de la même période. Plus le nombre est élevé, plus il y a d’abonnés qui quittent le fournisseur.

Fraîcheur des données

Les données et statistiques publiées dans ce rapport sont exactes au moment de la publication. Les données des années précédentes peuvent avoir été révisées en raison de chiffres actualisés ou de corrections mineures. Pour les ensembles de données les plus récents et les plus à jour, veuillez consulter le portail des données ouvertes du CRTC pour les classeurs Excel et fichiers CSV les plus récents.

Bénéfice avant intérêts, impôts, dépréciation et amortissements

Le BAIIDA est le revenu d’exploitation après avoir soustrait les dépenses d’exploitation, mais avant de soustraire les frais pour les paiements d’intérêts, les impôts, la dépréciation et l’amortissement. Les marges du BAIIDA ont été déterminées en divisant le BAIIDA total par le total des revenus d’exploitation. Les marges du BAIIDA ont été calculées pour les entreprises pour lesquelles au moins 80 % de leurs revenus totaux sont représentés par les services de télécommunication canadiens.

Utilisation d’Internet : méthodologie

Tous les renseignements contenus dans la section sur l’Internet fixe résidentiel concernant l’utilisation de gigaoctets par mois et les abonnements selon la vitesse annoncée et la capacité de téléchargement annoncée sont tirés des données recueillies dans le cadre de l’enquête auprès des grands FSI. Ces grands FSI se voient attribuer des formulaires qui font le rapport des détails des forfaits d’accès Internet résidentiel haute vitesse qu’ils fournissent et proposent.

L’attribution des formulaires et des sondages est basée sur la taille de l’entité. Par conséquent, pour réduire le fardeau réglementaire, les petits FSI ne sont pas tenus de soumettre ces renseignements.

Lignes Internet de gros et revenus par province, territoire et région

Tous les renseignements contenus dans cette section concernant les lignes Internet de gros provinciales et les revenus sont tirés des données recueillies dans le cadre de l’enquête auprès des grands FSI. Ces grands FSI sont des fournisseurs de services de télécommunication qui ont toujours fourni des services de télécommunication réglementés (comme l’accès haute vitesse de gros, les lignes locales dégroupées et les services de réseau de diffusion de contenu [RDC]). On leur envoie des formulaires qui font le rapport des détails de leurs lignes d’accès Internet haute vitesse de gros et de leurs revenus.

Reclassification du secteur mobile

En 2020, le CRTC a repensé les collectes de données pour le secteur mobile afin de saisir les services mobiles dans trois catégories distinctes : 1) Services de téléphonie mobile ; 2) Services à large bande mobiles ; 3) Autres forfaits pour appareils mobiles connectés. Cette restructuration a permis d’harmoniser les changements apportés à la production de rapports dans le secteur, de fournir une représentation plus claire et plus précise des différents segments, en particulier les services de téléphonie mobile, au sein du secteur des services mobiles et aidera aux efforts de suivi des solutions mobiles nouvelles et innovantes pour les applications industrielles, machine-à-machine (M2M), etc., fournis sur les réseaux mobiles 5G et au-delà. En raison des modifications apportées aux formats d’élaboration des rapports, les mesures de 2022 et de 2021 ne seront comparables qu’aux données de 2020 et, par conséquent, les taux de croissance cumulés ne seront pas applicables et seront désignés par la mention « S. O. ».

En outre, il y aura peu de rapports sur les statistiques des services mobiles agrégées dans le secteur mobile de détail, au lieu de cela, l’accent sera mis sur les services de « téléphonie mobile » ; la mention « TM » sera utilisée pour l’indiquer, ce qui précise que seules les statistiques sur les téléphones mobiles ont été incluses, sauf indication contraire.

Les mesures communiquées avant 2020 n’ont pas été modifiées, mais les mesures de 2020, 2021 et 2022 ont été touchées. De nombreuses mesures qui ont été étroitement surveillées dans les RMC précédents ont été modifiées en 2020, 2021 et en 2022, y compris les méthodologies. Par exemple, l’utilisation mensuelle moyenne des données par utilisateur indiquée avant 2020 restera telle quelle, mais en 2020, 2021 et 2022, cette mesure a été reclassée et indiquée comme l’utilisation mensuelle moyenne de données par abonné de données de TM. De même, le revenu moyen par utilisateur (RMPU) a été reclassé comme le revenu moyen par utilisateur pour la téléphonie mobile (RMPU-TM).

Définitions

- Les autres entreprises dotées d’installations désignent les fournisseurs de services de télécommunication qui ne sont pas des fournisseurs titulaires, mais qui possèdent et exploitent des réseaux de télécommunication. Parmi les autres entreprises dotées d’installations, on peut citer Allstream Business et Xplore.

- Les autres forfaits d’appareils connectés à un service mobile devraient comprendre les revenus et le nombre de forfaits pour tous les autres périphériques et appareils connectés, les services machine-à-machine (M2M) (voitures, compteurs intelligents, trains, les appareils électroniques aux consommateurs et les dispositifs accessoires connectés) qui ne sont pas compris dans les catégories des téléphones mobiles et de la large bande mobile.

- Un autre fournisseur de services est toute entité qui n’est pas un FST titulaire. Parmi les options d’autres fournisseurs de services, on peut citer Rogers, Shaw, TekSavvy et Vidéotron.

- Le BAIIA ou marge d’exploitation est une mesure utilisée pour mesurer le rendement financier. Il est exprimé en pourcentage des revenus totaux.

- Les entreprises de câblodistribution sont les anciens monopoles du câble qui fournissent également des services de télécommunication (p. ex. téléphonie filaire, Internet, données et liaisons spécialisées, ainsi que services sans fil). Parmi les entreprises de câblodistribution, on peut citer Rogers, Shaw et Vidéotron.

- Les entreprises de services locaux titulaires (ESLT) sont des entités titulaires qui fournissent des services téléphoniques locaux. Parmi les ESLT, on peut citer Bell Canada, Execulink, SaskTel, Sogetel et TELUS.

- La fibre jusqu’au domicile (FTTH) fait référence au système de transmission de communication par fibre optique où la fibre s’étend d’un concentrateur, d’un bureau éloigné ou central, à une résidence.

- La fibre jusqu’aux locaux des abonnés (FTTP) est l’équivalent de la FTTH, mais fait référence à la fibre qui s’étend jusqu’à un « local », ce qui comprend la fibre qui s’étend jusqu’à une entreprise au lieu d’une résidence.

- Les fournisseurs de services de gros ou les entreprises de services non dotées d’installations désignent les entreprises qui acquièrent généralement des services de télécommunication d’autres fournisseurs et qui revendent ces services ou créent leur propre réseau à partir duquel fournir des services à leurs clients. Une entreprise qui possède un petit nombre d’installations, mais qui exerce la grande majorité de ses activités sur des installations louées, peut également être classée comme non dotée d’installations. Parmi les fournisseurs de services de gros et d’entreprises non dotées d’installations, on peut citer CIK Telecom et TekSavvy.

- Un fournisseur de services de télécommunication (FST) désigne toute entité fournissant des services de télécommunication.

- Un fournisseur de services de télécommunication (FST) titulaire est une entreprise qui fournit des services de télécommunication locaux sur une base monopolistique avant l’arrivée de la concurrence. Ceux-ci peuvent également être classés comme étant de grands et de petits FST titulaires.

- Les fournisseurs de services dotés d’installations sont toute entité qui possède ou exploite ses propres installations de transmission. Parmi les fournisseurs de services dotés d’installations, on peut citer Bell Canada, Rogers, SaskTel, Shaw, TELUS et Vidéotron.

- Les fournisseurs de services Internet (FSI) indépendants fait référence aux FSI qui ne sont pas des entreprises de câblodistribution ou des FST titulaires. Parmi les FSI indépendants, on peut citer CIK Telecom, TekSavvy, Verizon Canada et Xplore.

- Un fournisseur de services sans fil (FSSF) est toute entité qui fournit des services sans fil. Parmi les fournisseurs de services sans fil, on peut citer Bell, Rogers, SaskTel, Shaw, TELUS et Vidéotron.

- Les fournisseurs de services sans fil fixes sont toute entité qui fournit ses services sur un réseau sans fil qui utilise du spectre sous licence ou sans licence pour fournir des services de communication, lorsque le service est destiné à être utilisé dans un emplacement fixe. Parmi les fournisseurs de services sans fil fixes, on peut citer SSi Canada et Xplore.

- Les grands FST titulaires desservent des régions géographiques relativement vastes, qui comptent habituellement des populations rurales et urbaines, et fournissent des services téléphoniques filaires, Internet, de données et de liaisons spécialisées, sans fil et d’autres services. Parmi les grands FST titulaires, on peut citer Bell, SaskTel et TELUS.

- Les services HSPA et HSPA+ (High-Speed Packet Access), LTE et LTE-A (Long-Term Evolution-Advanced) ainsi que la 5G sont les protocoles ou les normes utilisés pour les communications entre un téléphone mobile et les tours de téléphonie cellulaire dans les réseaux mobiles. La technologie HSPA est également appelée 3G (troisième génération) tandis que la technologie LTE est appelée 4G (quatrième génération). La technologie HSPA+, ou accès par paquets haute vitesse évolué, est une forme de technologie HSPA qui utilise des mesures techniques pour fournir des vitesses de transmission plus rapides. La LTE est la norme actuelle qui est maintenant largement déployée dans la plupart des réseaux mobiles, tandis que la LTE-A est une amélioration de la norme LTE. La nouvelle radio de la 5G est une nouvelle technologie d’accès radio qui est appelée la cinquième génération. Ces réseaux promettent d’offrir des vitesses beaucoup plus rapides, une latence plus faible et plus de gains d’efficacité du spectre que ceux offerts par les réseaux de la génération précédente, entre autres.

- Les revenus et les abonnés de la large bande mobile englobent les appareils d’accès intégrés et portables tels que les concentrateurs, les clés Internet mobiles, les tablettes, les ordinateurs portables et les mini-ordinateurs portatifs, excluant les revenus tirés de l’accès Internet par téléphone mobile ou dispositifs portables comme BlackBerry, iPhone et autres téléphones intelligents de cette catégorie.

- Le nombre estimé de ménages au Canada est calculé en divisant l’estimation de la population du 4e trimestre pour le Canada par Statistique Canada par le ratio de population-logement. À son tour, le ratio de population-logement est calculé en divisant la population du Canada par le nombre de ménages trouvés dans le Recensement de 2021 de Statistique Canada.

- Les petits FST titulaires desservent des régions géographiques relativement petites. En raison de la taille limitée de leurs zones de desserte, ces entreprises ne fournissent généralement pas de services interurbains dotés d’installations. Cependant, ils fournissent une gamme de services téléphoniques filaires, Internet, de données et de liaisons spécialisées, ainsi que des services sans fil. Parmi les petits FST titulaires, on peut citer Execulink et Sogetel.

- Le RMPU est une mesure des revenus générés par abonné. Ceci est calculé en divisant les revenus totaux de l’année entière par le nombre moyen d’abonnés de l’année en cours et de l’année précédente. Le nombre d’abonnés est tiré des données de fin d’année.

- Les services Internet fixe désignent le service d’accès Internet par ligne commutée, DSL, câble, fibre, sans fil fixe, satellite et autres technologies telles que le Wi-Fi, où l’accès est fourni à un emplacement précis et géographiquement limité, le service de transport Internet et d’autres services liés à Internet sans connexion comme l’équipement, l’hébergement Web, les services de centre de données, etc.

- Les services tarifés sont les services dont les tarifs et les modalités sont établis dans un tarif approuvé par le Conseil. Les services non tarifés sont les services de télécommunication dont les tarifs et les modalités ne sont pas établis dans un tarif approuvé par le Conseil. Les services hors tarif sont les services dont les prix sont déposés auprès du Conseil, mais pour lesquels les parties ont convenu d’un autre prix.

- Les revenus liés aux services de téléphonie mobile et les abonnés sont dérivés d’appareils portatifs qui sont utilisés principalement pour les communications vocales et de données, tels que les téléphones cellulaires et les téléphones intelligents.

- Le taux de désabonnement moyen est une mesure du roulement des abonnés représenté comme un taux mensuel moyen.

- Les trois principaux fournisseurs de services mobiles, selon les revenus et les abonnés, sont le Groupe Bell, Rogers et TELUS. Le Groupe Bell comprend Bell Canada, Bell Mobilité, Bell MTS, KMTS, NorthernTel Limited Partnership, Norouestel Mobilité et Télébec, Société en commandite. En 2017, les chiffres de MTS Inc. ont été inclus dans ceux du Groupe Bell. En 2015, les chiffres de Data & Audio Visual Enterprises Wireless Inc. (c.-à-d. Mobilicity, qui est ensuite devenu Chatr) ont été inclus avec ceux de Rogers. À partir de 2013, les chiffres de Public Mobile ont été inclus dans ceux de TELUS. Tout au long de ces faits saillants, les marques complémentaires sont un sous-ensemble des trois principaux fournisseurs, sauf indication contraire.

- Date de modification :